W kredycie hipotecznym liczy się nie tylko sam kierunek ruchu stóp procentowych, ale też to, kiedy bank faktycznie przeliczy je na ratę. Ostatnia decyzja RPP z 5-6 maja 2026 r. utrzymała stopę referencyjną na poziomie 3,75%, więc dla rynku ważniejsza od samego nagłówka jest odpowiedź na pytanie, co to oznacza dla nowych hipotek i dla osób, które już spłacają mieszkanie. Ja patrzę na ten temat przede wszystkim przez pryzmat budżetu domowego: rata, zdolność kredytowa, opłacalność nadpłaty i sens refinansowania.

Najważniejsze liczby i skutki, które warto znać od razu

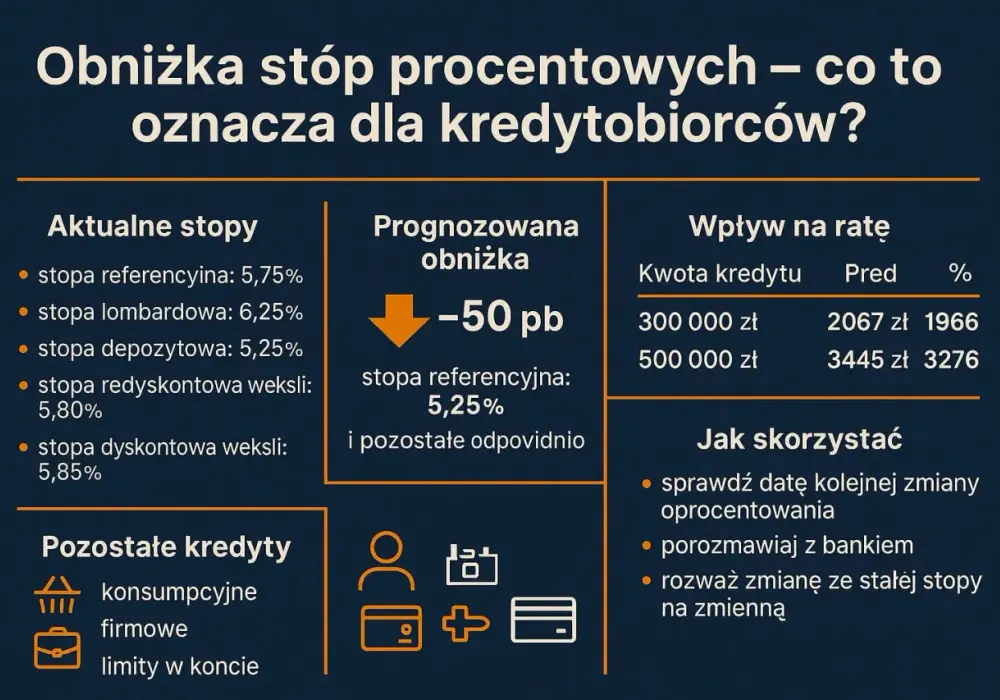

- 3,75% to obecna stopa referencyjna NBP po ostatnim posiedzeniu.

- Najmocniej na kredyty hipoteczne wpływa stopa referencyjna, a nie pozostałe stopy techniczne.

- Przy kredycie 500 tys. zł na 25 lat spadek oprocentowania o 0,25 p.p. daje około 75 zł mniej w miesięcznej racie.

- Zmiana stóp nie zawsze od razu widać w harmonogramie spłat, bo banki aktualizują oprocentowanie w różnym rytmie.

- Przy zakupie mieszkania lepiej liczyć budżet z zapasem, niż zakładać, że kolejna obniżka przyjdzie szybko.

Co dokładnie ustaliła rada i które stopy mają znaczenie dla hipotek

Po majowym posiedzeniu RPP stopy procentowe pozostały bez zmian. Dla osób zainteresowanych kredytem mieszkaniowym najważniejsze jest to, że stopa referencyjna utrzymała się na poziomie 3,75%. To właśnie ona jest najczęstszym punktem odniesienia dla kosztu pieniądza w systemie bankowym i pośrednio wpływa na oprocentowanie kredytów hipotecznych.W praktyce liczy się nie tylko sama decyzja, ale też jej otoczenie. Banki patrzą na cały zestaw stóp, choć dla klienta detalicznego największe znaczenie ma referencyjna. Pozostałe pokazują kierunek polityki pieniężnej, ale nie przekładają się na ratę tak bezpośrednio jak główny wskaźnik.

| Stopa NBP | Poziom po ostatniej decyzji | Znaczenie dla kredytów hipotecznych |

|---|---|---|

| Referencyjna | 3,75% | Najważniejszy punkt odniesienia dla oprocentowania i kosztu pieniądza |

| Lombardowa | 4,25% | Pokazuje górny poziom krótkoterminowego finansowania banków |

| Depozytowa | 3,25% | Określa warunki lokowania nadwyżek płynności w NBP |

| Redyskontowa weksli | 3,80% | Ma znaczenie bardziej techniczne niż bezpośrednio mieszkaniowe |

| Dyskontowa weksli | 3,85% | Również wskaźnik pomocniczy, istotny głównie dla rynku finansowego |

To ważne rozróżnienie, bo wielu kredytobiorców patrzy wyłącznie na sam komunikat i oczekuje natychmiastowego spadku raty. W rzeczywistości bank działa według zapisów umowy, a nie według kalendarza konferencji prasowych. I właśnie dlatego warto przejść od samej decyzji do konkretnego wpływu na miesięczny koszt kredytu.

Jak ta decyzja przełoży się na ratę kredytu

Jeśli masz kredyt o zmiennym oprocentowaniu, efekt nie pojawia się od razu. W wielu umowach bank przelicza oprocentowanie co 3 albo 6 miesięcy, więc zmiana stóp działa z opóźnieniem. Przy oprocentowaniu okresowo stałym ruch RPP może być odczuwalny jeszcze później, bo rata zmienia się dopiero po zakończeniu okresu obowiązywania stałej stawki.

Poniżej prosty przykład dla raty równej, przy założeniu spłaty przez 25 lat i spadku oprocentowania z 5,75% do 5,50%. To nie jest oferta banku, tylko model pokazujący skalę zmiany.

| Kwota kredytu | Rata przy 5,75% | Rata przy 5,50% | Różnica miesięczna |

|---|---|---|---|

| 300 000 zł | 1 887 zł | 1 842 zł | 45 zł |

| 500 000 zł | 3 146 zł | 3 070 zł | 75 zł |

| 700 000 zł | 4 404 zł | 4 299 zł | 105 zł |

Na większych kwotach różnica robi się wyraźniejsza, ale nadal trzeba ją czytać bez emocji. Przy kredycie 500 tys. zł obniżka o 0,25 p.p. to około 75 zł miesięcznie. Gdyby różnica urosła do 1 p.p., efekt byłby już bliższy 295 zł miesięcznie, ale to nadal nie jest zmiana, która sama z siebie rozwiązuje problem z budżetem domowym.

Dlatego po takiej decyzji zawsze zadaję kolejne pytanie: czy to poprawia Twoją zdolność kredytową i realnie zwiększa szanse na zakup mieszkania?

Co oznacza to dla zdolności kredytowej i wyboru mieszkania

Niższe stopy zwykle poprawiają zdolność kredytową, ale nie w sposób magiczny. Bank dalej liczy dochód, koszty utrzymania, istniejące zobowiązania, wkład własny i historię spłat. Dla osób znajdujących się blisko granicy akceptacji nawet niewielka zmiana stóp może mieć znaczenie, ale dla klientów z dużym zapasem efekt bywa raczej kosmetyczny.

Najbardziej praktycznie wygląda to tak:

- Jeśli jesteś blisko progu zdolności, nawet niewielkie obniżenie raty może pomóc przejść przez scoring banku.

- Jeśli masz wysoki wkład własny, zyskujesz więcej niż osoba licząca na sam ruch stóp.

- Jeśli masz inne raty lub limity na kartach, ich wpływ może zjeść część korzyści z niższego oprocentowania.

- Jeśli kupujesz mieszkanie na granicy budżetu, lepiej zostawić sobie margines niż zakładać perfekcyjny scenariusz.

Ja w takich sytuacjach nie patrzę wyłącznie na aktualną ratę, ale na to, czy budżet wytrzyma także mniej korzystny wariant za kilka miesięcy. To prowadzi prosto do wyboru między oprocentowaniem stałym i zmiennym, bo oba modele zachowują się dziś zupełnie inaczej.

Oprocentowanie stałe czy zmienne w obecnym otoczeniu

To jeden z tych wyborów, które warto zrobić chłodno, a nie pod wpływem nagłówka o stópce w dół. Oprocentowanie zmienne daje szansę na szybszą korzyść, jeśli stopy dalej spadną. Oprocentowanie okresowo stałe daje spokój i przewidywalność, ale zwykle startuje z wyższej bazy albo mniej elastycznie reaguje na poprawę sytuacji.

| Cecha | Oprocentowanie stałe | Oprocentowanie zmienne |

|---|---|---|

| Przewidywalność raty | Wysoka przez okres obowiązywania stawki | Niższa, bo rata może się zmieniać |

| Reakcja na decyzje RPP | Opóźniona | Zwykle szybsza, ale zależna od zapisów umowy |

| Potencjał do korzystania z dalszych obniżek | Mniejszy w krótkim terminie | Większy, jeśli trend spadkowy się utrzyma |

| Ryzyko wzrostu raty | Niskie w okresie ochronnym | Wyższe, jeśli polityka pieniężna się odwróci |

| Dla kogo | Dla osób z napiętym budżetem i potrzebą stabilności | Dla osób z większym buforem finansowym |

Przy zakupie mieszkania w 2026 roku często wygrywa nie najniższa rata „na dziś”, tylko produkt, który pozwala spokojnie przeżyć mniej korzystny zwrot rynku. Marża banku jest zwykle stałą częścią oprocentowania, więc nie spadnie sama z siebie po komunikacie RPP. Zmienia się przede wszystkim komponent rynkowy, a to właśnie on najlepiej pokazuje, czy Twoja umowa ma jeszcze przestrzeń do poprawy.

Zanim jednak ruszysz do banku po nową ofertę, trzeba policzyć, czy refinansowanie albo nadpłata faktycznie się opłacają.

Kiedy refinansowanie albo nadpłata ma sens

Refinansowanie ma sens wtedy, gdy nowa oferta daje realnie niższy koszt całkowity po uwzględnieniu wszystkich kosztów wejścia. Samo niższe oprocentowanie nie wystarczy, jeśli po drodze pojawia się prowizja, opłata za wycenę, koszty formalne albo dodatkowe produkty, które podnoszą finalny rachunek.

Najprościej oceniam to przez trzy pytania: ile naprawdę spadnie rata, jak długo będę korzystać z tej oszczędności i ile kosztuje sam ruch. Jeżeli kredyt jest jeszcze długi, a różnica między starą i nową ofertą wyraźna, refinansowanie ma większy sens. Jeśli do końca spłaty zostało niewiele, często lepiej działa zwykła nadpłata.

- nowa rata jest niższa także po doliczeniu kosztów jednorazowych,

- do końca spłaty zostało jeszcze wiele lat, więc oszczędność zdąży się skumulować,

- masz bufor finansowy, który pozwala nadpłacać bez ryzyka dla codziennego budżetu.

Przykład: przy kredycie 500 tys. zł na 25 lat, oprocentowaniu 5,75% i nadpłacie 300 zł miesięcznie spłata skraca się mniej więcej o 4 lata i 3 miesiące. To pokazuje, że systematyczna nadpłata bywa bardziej przewidywalna niż czekanie na kolejne cięcie stóp.

W praktyce najważniejsze jest to, by nie uzależniać decyzji o mieszkaniu od jednego komunikatu banku centralnego. Według NBP kolejne posiedzenie decyzyjne wypada 9-10 czerwca 2026 r., więc rynek wciąż może dostać nowe sygnały, ale nie zmienia to jednego: rozsądny zakup trzeba oprzeć na budżecie, a nie na nadziei.

Co z tego wynika przy wyborze mieszkania w 2026 roku

Jeśli patrzysz na oferty mieszkań z myślą o kredycie, najbezpieczniej jest liczyć ratę nie tylko w scenariuszu bazowym, ale też przy niewielkim wzroście kosztu finansowania. Ja zwykle sprawdzam, czy budżet wytrzyma podniesienie raty o kilka procent, bo to szybko pokazuje, czy lokal jest rzeczywiście dostępny, czy tylko wygląda dostępnie na papierze.

To dobry moment, żeby porównywać nie tylko ceny mieszkań, ale też całkowity koszt ich utrzymania: czynsz, media, ratę i zapas na nieprzewidziane wydatki. Jeśli przy takim teście budżet jest zbyt napięty, lepszą decyzją bywa mniejsze mieszkanie, większy wkład własny albo kilka dodatkowych miesięcy oszczędzania. W nieruchomościach najwięcej kosztują nie błędy formalne, tylko zbyt optymistyczne założenia.

W praktyce wygrywają ci, którzy patrzą na kredyt i nieruchomość jako na jedną decyzję finansową, a nie dwa osobne tematy. Jeśli oferta mieszkania wymaga liczenia na szybkie i głębokie obniżki stóp, to nie jest komfortowy zakup, tylko zakład o przyszłość.