Najkrótsza odpowiedź na dziś to lekkie dalsze spadki zamiast gwałtownego zwrotu

- Na początku czerwca 2026 WIBOR 3M utrzymuje się w okolicach 3,8-3,9 proc., a stopa referencyjna NBP wynosi 3,75 proc.

- Rynek wycenia raczej stopniowe obniżki niż szybki powrót do bardzo niskich poziomów.

- Najmocniej na kierunek stawki wpływają inflacja, decyzje RPP, płace i ceny energii.

- Przy kredycie 500 tys. zł każda zmiana oprocentowania o 0,5 pp to zwykle około 150-160 zł różnicy w racie.

- Przy zmiennej stopie efekt niższego WIBOR-u nie pojawia się od razu, tylko po kolejnym przeliczeniu w banku.

Co dziś mówi rynek o WIBOR 3M

Na początku czerwca 2026 WIBOR 3M utrzymuje się w okolicach 3,8-3,9 proc., czyli jest niewiele wyżej od stopy referencyjnej NBP. To ważne, bo pokazuje, że rynek nie zakłada już tak wysokich kosztów pieniądza jak jeszcze w czasie poprzedniego cyklu podwyżek, ale też nie wycenia szybkiego powrotu do bardzo niskich poziomów. Według GPW Benchmark i komunikatów rynkowych wskaźnik pozostaje stabilny, a jak podaje NBP, stopa referencyjna po marcowej decyzji RPP wynosi 3,75 proc.

W praktyce oznacza to opóźnienie, które czuć w portfelu. Jeśli bank aktualizuje oprocentowanie co 3 miesiące, rata nie spada natychmiast po decyzji RPP, tylko dopiero przy kolejnym przeliczeniu. Dlatego patrzę nie tylko na dzisiejszą wartość wskaźnika, ale przede wszystkim na to, w jakim kierunku zmieniają się oczekiwania rynku. To właśnie one najczęściej wyprzedzają realny ruch rat. Żeby ocenić ten kierunek sensownie, trzeba przejść do czynników, które naprawdę sterują prognozami.

Od czego zależą prognozy na 2026 i 2027

Ja zwykle zaczynam od inflacji, bo to ona ogranicza przestrzeń do cięć stóp. Jeśli dynamika cen usług i płac pozostaje uporczywa, RPP nie ma komfortu, by schodzić z kosztu pieniądza zbyt szybko. Gdy inflacja hamuje i rośnie przewidywalność gospodarki, rynek zaczyna wyceniać niższy WIBOR z wyprzedzeniem.

| Czynnik | Jak wpływa na WIBOR 3M | Co to oznacza dla kredytobiorcy |

|---|---|---|

| Inflacja CPI i inflacja bazowa | Niższa inflacja sprzyja spadkom; uporczywa inflacja zatrzymuje cięcia | Rata ma szansę spadać wolniej albo szybciej, zależnie od tego, czy inflacja faktycznie wraca do celu |

| Decyzje RPP | Każde cięcie zwykle szybko przesuwa oczekiwania rynku, a potem fixing WIBOR | Najpierw zmienia się wycena, później oprocentowanie kredytu |

| Rynek pracy i wzrost płac | Szybki wzrost płac może podtrzymywać presję inflacyjną, zwłaszcza w usługach | Jeśli wynagrodzenia rosną zbyt szybko, ulga na racie może się opóźnić |

| Ceny energii i regulacje | Potrafią podbić inflację nawet wtedy, gdy gospodarka zwalnia | To jedno z największych ryzyk dla scenariusza szybkich obniżek |

| Otoczenie globalne i kurs złotego | Silny wzrost kosztu pieniądza za granicą lub słabszy złoty potrafią ograniczać pole do cięć | Wibor nie żyje w próżni, więc sytuacja zewnętrzna też ma znaczenie |

Właśnie dlatego sensowna prognoza nie jest jedną liczbą, tylko zakresem scenariuszy. I to prowadzi do pytania, jak wygląda dziś ten najbardziej prawdopodobny zakres.

Najbardziej prawdopodobne scenariusze dla stawki

Nie traktuję prognoz jako jednego kursu na tablicy. W realnym świecie bardziej użyteczny jest przedział i opis warunków, które muszą się spełnić, żeby stawka faktycznie poszła w danym kierunku. Na dziś bazowy scenariusz wygląda raczej na łagodne schodzenie w dół niż na gwałtowny zjazd albo powrót do wzrostów.

| Scenariusz | Orientacyjny WIBOR 3M | Co musi się wydarzyć | Znaczenie dla kredytu |

|---|---|---|---|

| Bazowy | 3,2-3,5 proc. pod koniec 2026 i około 3,0-3,3 proc. w 2027 | Inflacja stopniowo zbliża się do celu, a RPP tnie stopy bez gwałtownych ruchów | Rata spada, ale nie skokowo; ulga jest odczuwalna, lecz rozłożona w czasie |

| Ostrożny | 3,5-3,8 proc. pod koniec 2026 i 3,3-3,6 proc. w 2027 | Inflacja usług i płac pozostaje lepka, a cięcia stóp są wstrzymywane | Poprawa raty jest ograniczona, a kredytobiorca nie powinien zakładać szybkiego oddechu |

| Szybszy spadek | 3,0-3,2 proc. pod koniec 2026 i 2,8-3,1 proc. w 2027 | Inflacja wyraźnie słabnie, a otoczenie zewnętrzne pozostaje spokojne | Rata spada mocniej, ale to nadal scenariusz, nie obietnica |

Moim zdaniem najbardziej prawdopodobny jest środek stawki, a nie skrajności. To oznacza, że w kolejnych kwartałach trzeba raczej liczyć na systematyczne obniżanie kosztu kredytu niż na spektakularny przełom. Z tego miejsca już prosto przejść do pytania, ile taka zmiana daje w konkretnych pieniądzach.

Jak to przełoży się na ratę kredytu hipotecznego

W kredycie ze zmiennym oprocentowaniem rata zależy od prostego układu: WIBOR plus marża banku. Jeśli marża się nie zmienia, to spadek WIBOR-u o 0,5 punktu procentowego zwykle oznacza podobny spadek oprocentowania całego kredytu. Ważny jest jednak termin aktualizacji. Przy 3M poprawę zwykle widać dopiero po kolejnym okresie odsetkowym, a nie od razu po komunikacie RPP.

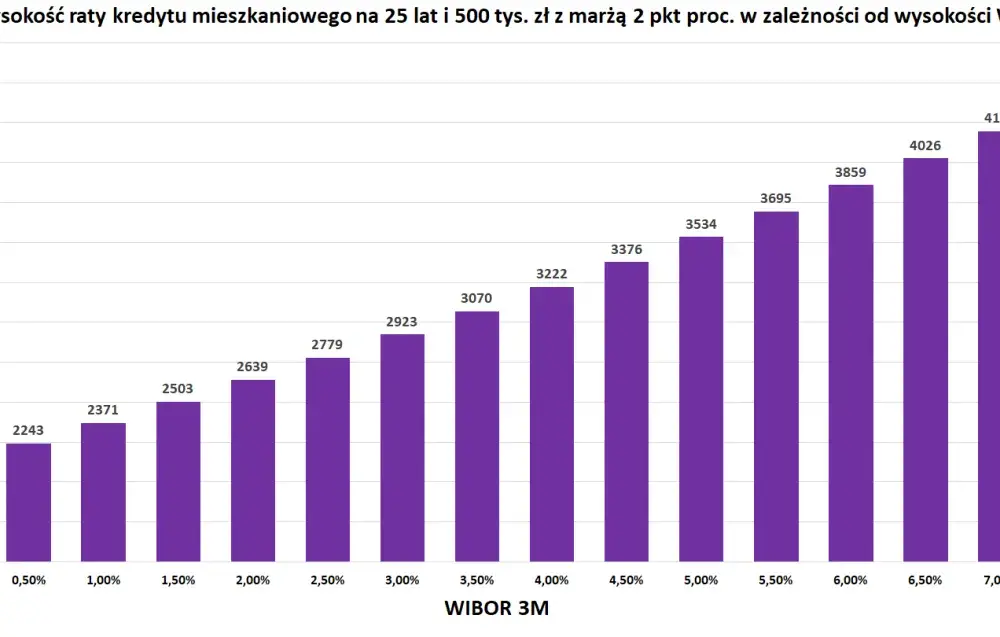

Dla przykładu przy kredycie 500 tys. zł na 30 lat i marży 2,0 p.p. rata przy oprocentowaniu 5,85 proc. wynosi około 2 950 zł. Jeśli oprocentowanie spadnie do 5,35 proc., rata spada do około 2 792 zł, czyli o mniej więcej 158 zł miesięcznie. Przy obniżce o 1 punkt procentowy oszczędność rośnie do około 266 zł miesięcznie. To już różnica, którą da się odczuć w budżecie domowym.

| Kwota kredytu | Rata przy 5,85 proc. | Rata przy 5,35 proc. | Różnica |

|---|---|---|---|

| 300 tys. zł | ok. 1 770 zł | ok. 1 675 zł | ok. 95 zł |

| 500 tys. zł | ok. 2 950 zł | ok. 2 792 zł | ok. 158 zł |

| 750 tys. zł | ok. 4 425 zł | ok. 4 188 zł | ok. 236 zł |

To tylko model, bo bank może stosować WIBOR 6M, a dokładny moment przeliczenia zależy od umowy. Mimo to taki prosty rachunek daje lepsze wyczucie niż patrzenie wyłącznie na sam wskaźnik. Skoro skala zmian jest policzalna, pozostaje pytanie, jak użyć tej wiedzy przy wyborze mieszkania i rodzaju oprocentowania.

Jak podejść do zakupu mieszkania, gdy stawki mogą spadać

Na rynku nieruchomości nie lubię rady w stylu „poczekaj, aż będzie taniej”, bo zwykle jest ona zbyt uproszczona. Jeśli kupujesz mieszkanie do życia, ważniejsze od idealnego wyczucia dołka na stawce jest to, czy miesięczna rata mieści się w twoim budżecie także wtedy, gdy prognoza nie sprawdzi się co do grosza. Z mojego punktu widzenia lepiej podejmować decyzję na podstawie dwóch liczb: dzisiejszej raty i raty po wzroście o 0,5-1,0 pp.

| Rozwiązanie | Kiedy ma sens | Plus | Minus |

|---|---|---|---|

| Oprocentowanie zmienne | Masz bufor finansowy i liczysz na dalszy spadek stóp | Skorzystasz, jeśli WIBOR dalej będzie schodził w dół | Rata może się wahać i trudniej ją planować |

| Oprocentowanie stałe | Ważna jest dla ciebie przewidywalność, a wzrost raty byłby problemem | Masz stabilny miesięczny koszt przez okres obowiązywania stałej stopy | Nie korzystasz w pełni z szybszych spadków rynkowych |

Jeśli wybierasz mieszkanie teraz, patrz równocześnie na cenę lokalu i koszt finansowania. Czasem różnica w racie przez kilka kwartałów jest ważniejsza niż drobna negocjacja ceny ofertowej. A jeśli planujesz kredyt w najbliższym czasie, dobrze jest jeszcze sprawdzić, co warto mieć pod kontrolą przed samą aktualizacją raty.

Na co patrzeć przed kolejną aktualizacją raty

- Sprawdź, kiedy dokładnie bank przelicza oprocentowanie i czy używa WIBOR 3M, czy 6M.

- Policz ratę przy scenariuszu wyższym o 0,5 pp i 1 pp, żeby znać swój margines bezpieczeństwa.

- Jeśli masz zmienny dochód, trzymaj rezerwę co najmniej na kilka miesięcy raty.

- Porównuj nie tylko marżę, ale też koszty wcześniejszej spłaty i warunki ewentualnego refinansowania.

- Pamiętaj, że reforma wskaźników referencyjnych już trwa i nowe umowy stopniowo przechodzą w stronę POLSTR, ale efekt dla konkretnego kredytu zależy od zapisów w umowie i sposobu konwersji.

Jeśli w najbliższych miesiącach stopy rzeczywiście pójdą niżej, na rynku nieruchomości zwykle widać to najpierw w zdolności kredytowej, a dopiero potem w większej liczbie transakcji. Dlatego patrzę na WIBOR jako na wskaźnik kosztu decyzji, a nie tylko kosztu długu. W praktyce wygrywa ten, kto ma policzony bufor i nie kupuje mieszkania na podstawie jednej prognozy, tylko na podstawie kilku scenariuszy.