Najpierw policz budżet, potem wybieraj ofertę

- Przy kredycie hipotecznym bank patrzy nie tylko na dochód, ale też na stabilność zatrudnienia, inne zobowiązania i historię spłat.

- Standardem rynkowym jest zwykle 20% wkładu własnego, choć część ofert dopuszcza 10% przy dodatkowym zabezpieczeniu.

- Stałe lub okresowo stałe oprocentowanie daje większy spokój, a zmienne może startować korzystniej, ale niesie większe ryzyko wzrostu raty.

- W umowie trzeba sprawdzić nie tylko marżę, lecz także opłaty za wcześniejszą spłatę, aneksy, ubezpieczenia i zasady rozliczeń.

- Największe błędy to liczenie raty na styk, porównywanie ofert wyłącznie po oprocentowaniu nominalnym i ignorowanie kosztów poza ratą.

Co naprawdę oznacza być stroną kredytu hipotecznego

Kiedy ktoś bierze kredyt hipoteczny, nie kupuje wyłącznie pieniędzy od banku. W praktyce podpisuje umowę, w której nieruchomość staje się zabezpieczeniem, a raty, terminy i warunki wcześniejszej spłaty zaczynają mieć znaczenie równie duże jak cena mieszkania. To dlatego przy takim finansowaniu tak łatwo popełnić błąd jeszcze przed wejściem do biura sprzedaży albo oddziału banku.Najprościej mówiąc, chodzi o trzy rzeczy: kwotę zobowiązania, bezpieczeństwo spłaty i warunki umowy. Jeśli te elementy są dobrze policzone, kredyt staje się narzędziem do zakupu nieruchomości. Jeśli są źle ocenione, zaczyna obciążać domowy budżet szybciej, niż większość osób zakłada na początku.

W hipotece ważna jest też odpowiedzialność współkredytobiorców. Gdy wniosek składa para albo rodzina, bank zwykle ocenia wszystkie dochody i wszystkie zobowiązania łącznie, ale problem spłaty też staje się wspólny. To praktyczny detal, który często umyka przy emocjach związanych z wyborem mieszkania. Gdy już rozumiesz tę odpowiedzialność, naturalnie pojawia się pytanie, co bank sprawdzi zanim w ogóle wyda decyzję.

Co bank sprawdza zanim wyda decyzję

W ocenie banku nie liczy się wyłącznie wysokość pensji. Najważniejsze jest to, czy dochód jest przewidywalny, czy klient ma już inne zobowiązania i czy po opłaceniu raty zostanie jeszcze miejsce na normalne życie. Z mojego doświadczenia właśnie ten ostatni element bywa niedoszacowany najbardziej.

- Źródło dochodu - umowa o pracę, działalność gospodarcza, kontrakt czy kilka źródeł przychodu dają różny poziom przewidywalności.

- Historia spłat - bank patrzy na opóźnienia, limity, karty i wcześniejsze zobowiązania.

- Obecne koszty życia - rachunki, alimenty, leasing, limity na kartach i inne raty realnie obniżają zdolność.

- Stabilność zatrudnienia - nie chodzi tylko o wysokość wynagrodzenia, ale też o to, czy dochód nie jest sezonowy albo bardzo zmienny.

- Waluta dochodu - kredyt hipoteczny powinien być dopasowany do waluty, w której uzyskujesz większość przychodów.

- Wartość nieruchomości - bank zabezpiecza się na mieszkaniu lub domu, więc znaczenie ma także stan prawny i wycena lokalu.

Jeśli jedna z tych rzeczy wygląda słabo, nie zawsze oznacza to odmowę. Często lepszym ruchem jest wydłużenie okresu kredytowania, obniżenie kwoty finansowania albo dołożenie współwnioskodawcy z lepszym profilem dochodowym. Kiedy wiadomo już, na czym bank buduje decyzję, warto zejść poziom niżej i spojrzeć na liczby, które w praktyce przesądzają o komforcie spłaty.

Jakie liczby warto policzyć przed złożeniem wniosku

Przy hipotece nie wystarczy sprawdzić, czy rata mieści się w budżecie „na dziś”. Trzeba policzyć, ile wyniosą łączne koszty, jak zmieni się obciążenie po wzroście raty i czy zostanie margines na sytuacje awaryjne. Tu właśnie oddziela się zakup rozsądny od zakupu pod presją emocji.

| Element | Co oznacza w praktyce | Na co zwrócić uwagę |

|---|---|---|

| Wkład własny | Najczęściej bank oczekuje 20% wartości nieruchomości, a część ofert dopuszcza 10% przy dodatkowym zabezpieczeniu. | Im wyższy wkład, tym zwykle lepsze warunki i mniejsza kwota do spłaty. |

| Rata miesięczna | To nie tylko spłata kapitału, ale też odsetki, a czasem dodatkowe składniki zależne od konstrukcji umowy. | Nie planuj budżetu „na styk”, bo nawet niewielki wzrost raty może go rozbić. |

| RRSO | Pokazuje całkowity koszt kredytu w ujęciu rocznym, razem z częścią opłat dodatkowych. | To lepszy punkt porównania niż sama nominalna marża lub oprocentowanie. |

| Okres kredytowania | Dłuższy okres zwykle obniża ratę, ale zwiększa łączny koszt odsetkowy. | Trzeba znaleźć równowagę między ratą a całkowitą ceną finansowania. |

| Rezerwa budżetowa | To bufor na wzrost kosztów życia, usterki w mieszkaniu i okresowe zmiany stóp. | Jeśli po opłaceniu raty nie zostaje żadna poduszka finansowa, budżet jest zbyt ciasny. |

W praktyce najważniejszy jest nie sam poziom raty, ale to, czy domowe finanse wytrzymają kilka słabszych miesięcy bez konieczności sięgania po kolejne pożyczki. UOKiK przypomina też o kwestiach, które łatwo przeoczyć: masz 14 dni na odstąpienie od umowy, a przy opóźnieniu bank powinien dać dodatkowy termin nie krótszy niż 14 dni roboczych; jeśli restrukturyzacja nie przyniesie efektu, powinien umożliwić sprzedaż nieruchomości przez co najmniej 6 miesięcy. Skoro liczby są już na stole, czas zobaczyć sam proces zakupu, bo od niego zależy, kiedy pieniądze faktycznie trafią do sprzedającego.

Jak wygląda droga od wyboru mieszkania do wypłaty środków

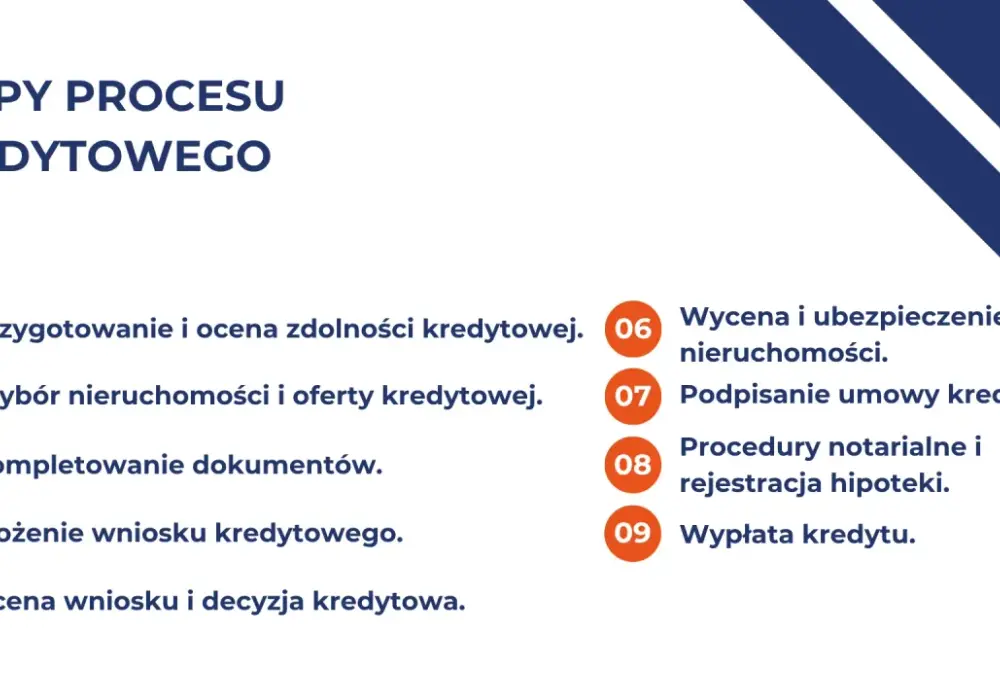

Wiele osób myśli o kredycie hipotecznym jak o jednym wniosku. W rzeczywistości to proces, w którym każdy etap może opóźnić finalizację zakupu, jeśli dokumenty nie są kompletne albo nieruchomość ma niejasny stan prawny. Dla kupującego oznacza to jedno: lepiej przygotować się wcześniej, niż poprawiać wszystko pod presją terminu z umowy przedwstępnej.

- Wybór nieruchomości i wstępna ocena budżetu.

- Zebranie dokumentów dochodowych, informacji o zatrudnieniu i zobowiązaniach.

- Złożenie wniosku kredytowego w jednym lub kilku bankach.

- Analiza zdolności, wyceny nieruchomości i decyzji kredytowej.

- Podpisanie umowy, ustanowienie zabezpieczeń i spełnienie warunków uruchomienia.

- Wypłata środków jednorazowo albo w transzach, jeśli kupujesz mieszkanie od dewelopera.

Przy rynku pierwotnym znaczenie ma harmonogram budowy, bo bank często nie wypłaca pełnej kwoty od razu. Przy rynku wtórnym najważniejszy bywa czas, bo sprzedający zwykle czeka na konkretny termin przelewu. W obu przypadkach najbardziej praktyczna zasada jest prosta: nie podpisuj umowy przedwstępnej, jeśli nie masz pewności, że zdążysz z decyzją i uruchomieniem kredytu. To właśnie na tym etapie widać najlepiej, jak mocno wybór oprocentowania wpływa na cały koszt finansowania.

Stała, okresowo stała czy zmienna stopa procentowa

To jeden z ważniejszych wyborów, bo wpływa nie tylko na wysokość raty, ale też na spokój psychiczny przez kolejne lata. KNF zwraca uwagę, że banki powinny oferować kredyty zabezpieczone hipotecznie z oprocentowaniem stałym albo okresowo stałym, a w praktyce taki okres stałości zwykle trwa co najmniej 5 lat. Po tym czasie warunki są ustalane na nowo, więc to rozwiązanie daje stabilność, ale nie przez cały okres spłaty.

| Rodzaj oprocentowania | Plusy | Minusy | Dla kogo zwykle ma sens |

|---|---|---|---|

| Stałe lub okresowo stałe | Przewidywalna rata, łatwiejsze planowanie budżetu, mniejsze ryzyko skoku kosztów. | Początkowo warunki bywają mniej atrakcyjne niż przy zmiennym oprocentowaniu. | Dla osób, które wolą stabilność i nie chcą ryzykować wzrostu raty. |

| Zmienna | Często startuje korzystniej, a przy spadku stóp może obniżyć ratę. | Rata może rosnąć, a budżet staje się bardziej wrażliwy na ruchy rynku. | Dla tych, którzy mają mocny bufor finansowy albo planują szybszą spłatę. |

Warto pamiętać o jeszcze jednym detalu: przy zmiennej stopie wcześniejsza spłata może wiązać się z rekompensatą tylko przez pierwsze 36 miesięcy od podpisania umowy, a jej limit jest ustawowo ograniczony. To ważne, jeśli planujesz nadpłaty, sprzedaż nieruchomości albo refinansowanie w krótszym horyzoncie. Gdy ten wybór jest już jasny, najlepiej przejść do błędów, które najczęściej psują cały plan finansowy.

Najczęstsze błędy, które kosztują najwięcej

Największe problemy przy hipotece rzadko wynikają z jednej dramatycznej decyzji. Częściej są skutkiem kilku drobnych zaniedbań, które na początku wyglądają niewinnie. Ja zwykle zwracam uwagę na pięć pułapek, bo to one najczęściej robią różnicę między bezpiecznym finansowaniem a niepotrzebnym przeciążeniem budżetu.

- Liczenie raty tylko przy aktualnym poziomie stóp - jeśli rata pasuje wyłącznie w najlepszym scenariuszu, to nie jest bezpieczny plan.

- Porównywanie ofert wyłącznie po nominalnym oprocentowaniu - niższa stawka może być mniej opłacalna, jeśli bank dorzuca drogie dodatki.

- Ignorowanie kosztów okołokredytowych - wycena, ubezpieczenie, prowizja, aneksy i opłaty sądowe potrafią mocno podbić wydatek startowy.

- Zgadzanie się na produkty dodatkowe bez sprawdzenia warunków - czasem konto lub polisa poprawiają ofertę, ale czasem są tylko drogim dodatkiem.

- Brak planu awaryjnego - jeśli po racie nie zostaje rezerwa, pierwsze nieprzewidziane wydatki zaczynają pracować przeciwko tobie.

W praktyce największą różnicę robi nie „idealna” oferta, tylko oferta, którą da się bezpiecznie utrzymać przez lata. Z tego powodu nigdy nie patrzę wyłącznie na to, czy rata dziś wygląda dobrze, ale na to, jak zachowa się przy słabszym miesiącu, gorszym kwartale i większym wydatku domowym. Zostaje jeszcze ostatni krok, czyli sprawdzenie samej umowy przed podpisaniem.

Ostatnia kontrola przed podpisaniem umowy hipotecznej

Przed złożeniem podpisu sprawdzam zawsze kilka miejsc, bo właśnie tam najłatwiej ukrywa się koszt, którego nie widać w reklamie. W praktyce chodzi o prostą listę kontrolną, którą warto przejść spokojnie, bez pośpiechu i bez presji sprzedającego czy pośrednika.

- Całkowita kwota do zapłaty i harmonogram spłat.

- Zasady wcześniejszej spłaty oraz ewentualnej rekompensaty.

- Marża, wskaźnik referencyjny i sposób zmiany oprocentowania.

- Opłaty za aneksy, obsługę rachunku, wycenę i ubezpieczenia.

- Warunki opóźnienia w spłacie i procedura restrukturyzacji.

- Zgodność waluty kredytu z główną walutą dochodu.

Jeśli ten etap przejdziesz starannie, kredyt hipoteczny przestaje być źródłem chaosu, a zaczyna działać jak narzędzie do bezpiecznego zakupu nieruchomości. Najlepsza decyzja to zwykle nie ta najtańsza w pierwszym miesiącu, tylko ta, która pozostaje rozsądna po kilku latach spłaty i nadal daje ci przestrzeń na normalne życie.