Najważniejsze skutki niższych stóp dla kredytu hipotecznego

- W kredycie zmiennoprocentowym rata zwykle spada dopiero po najbliższej aktualizacji wskaźnika z umowy.

- Przy oprocentowaniu stałym obniżka stóp nie działa od razu, bo rata jest zablokowana na okres umowny.

- Najwięcej zyskują kredyty z dużym saldem i długim okresem spłaty, bo tam część odsetkowa jest nadal wysoka.

- Warto porównywać nie tylko ratę, ale też koszt całkowity, prowizje i opłaty przy refinansowaniu.

- Niższa rata to dobry moment na nadpłatę albo budowę bufora, nie tylko na podniesienie budżetu zakupu.

Co oznacza niższy koszt pieniądza dla twojej hipoteki

W polskich kredytach hipotecznych decyzja banku centralnego przekłada się na ratę pośrednio. Według NBP stopa referencyjna wynosi obecnie 3,75 proc., ale sama rata nie jest po prostu odbiciem tej liczby. Bank dolicza własną marżę, a w kredycie zmiennoprocentowym działa jeszcze wskaźnik referencyjny zapisany w umowie.

W praktyce oznacza to tyle, że niższe stopy nie obniżają twojego kredytu liniowo i natychmiast. Najpierw trzeba sprawdzić, czy umowa przewiduje okresową aktualizację oprocentowania, a dopiero potem patrzeć na nową ratę. Ja zawsze rozdzielam te dwa poziomy: decyzję banku centralnego i mechanikę konkretnej umowy. To właśnie ten drugi element decyduje, ile pieniędzy naprawdę zostaje w portfelu.

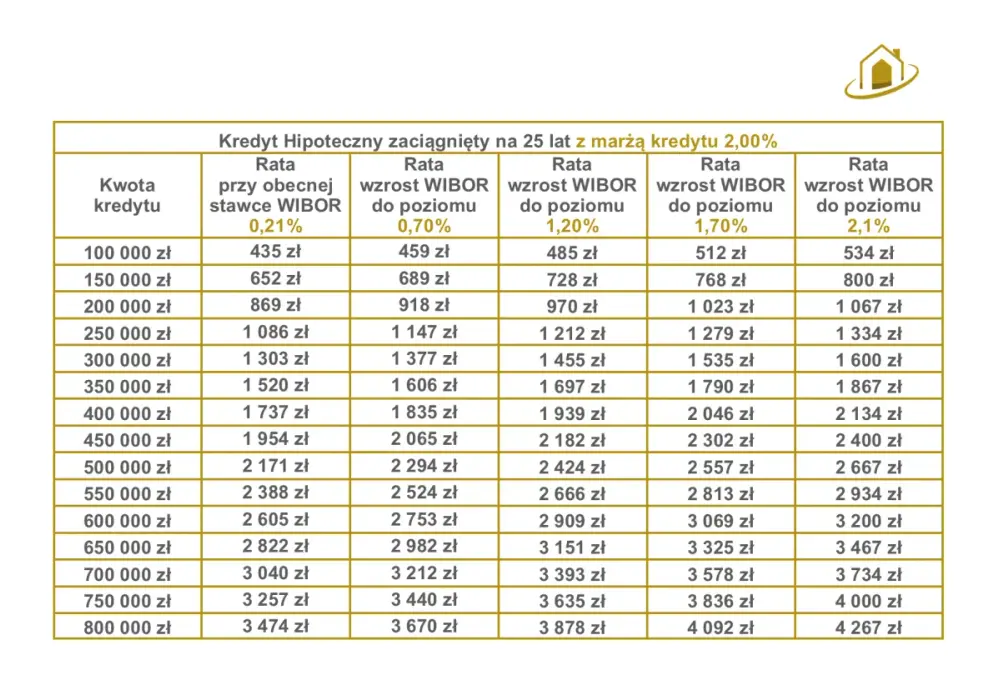

Najprostszy wzór, który warto mieć w głowie, jest taki: oprocentowanie kredytu = wskaźnik referencyjny + marża banku. Gdy spada wskaźnik, oddech przy racie czuć przede wszystkim w części odsetkowej. Im wyższe saldo i im dłużej spłacasz kredyt, tym ten efekt zwykle jest bardziej zauważalny. Do tematu najlepiej podejść praktycznie, więc zobaczmy, kiedy obniżka zaczyna być widoczna na liczbach.Jak szybko zobaczysz efekt w racie

Najkrótsza odpowiedź brzmi: to zależy od konstrukcji umowy. W kredycie ze zmienną stopą rata aktualizuje się dopiero w terminie przewidzianym w kontrakcie, więc decyzja o cięciu stóp nie musi przełożyć się na wyciąg już następnego miesiąca. Przy okresowo stałym oprocentowaniu efektu nie widać aż do końca okresu stałej stopy albo do refinansowania.

Żeby nie zostawiać tego na poziomie ogólników, przyjmijmy prosty model: kredyt 450 tys. zł, 25 lat, raty równe i bazowe oprocentowanie 8 proc. To tylko ilustracja, ale dobrze pokazuje skalę zmian. Przy takim założeniu spadek oprocentowania o:

| Zmiana oprocentowania | Przykładowa rata | Różnica miesięczna |

|---|---|---|

| 0,25 pkt proc. | 3 398,98 zł | ok. 74 zł mniej |

| 0,50 pkt proc. | 3 325,46 zł | ok. 148 zł mniej |

| 1,00 pkt proc. | 3 180,51 zł | ok. 293 zł mniej |

To nie wygląda spektakularnie w skali jednego miesiąca, ale w skali roku robi się z tego już konkretna kwota. I właśnie dlatego nie warto patrzeć wyłącznie na sam nagłówek o decyzji stóp. Liczy się moment przeliczenia i to, jak długo kredyt będzie jeszcze pracował na twoją korzyść. Następny krok to sprawdzenie, które produkty reagują od razu, a które dopiero po czasie.

Które kredyty reagują najmocniej, a które prawie wcale

Nie każdy kredyt hipoteczny korzysta na niższych stopach w tym samym tempie. Najlepiej pokazuje to proste porównanie:

| Rodzaj kredytu | Reakcja na spadek stóp | Co to oznacza dla ciebie |

|---|---|---|

| Zmienna stopa | Zwykle najszybsza, po aktualizacji wskaźnika z umowy | Rata może spaść, ale nie zawsze od razu i nie o pełną skalę cięcia |

| Okresowo stała stopa | Brak reakcji do końca okresu stałego | Masz spokój i przewidywalność, ale nie korzystasz od razu z taniejącego pieniądza |

| Nowy kredyt | Bank może skorygować cennik i warunki oferty | Możesz dostać lepszą propozycję, ale bank nadal sprawdzi zdolność i ryzyko |

KNF zwraca uwagę, że stała stopa chroni przed wzrostem kosztów, ale nie pozwala korzystać z niższych stóp w trakcie obowiązywania umowy. Ja traktuję to uczciwie: płacisz za przewidywalność, a nie za maksymalną elastyczność. To często dobre rozwiązanie dla osób, które wolą stabilny budżet niż polowanie na każdy ruch rynku.

Jeśli masz już kredyt, samo czekanie bywa mniej skuteczne niż świadome działanie. W praktyce największą różnicę robi to, czy policzysz alternatywy, a nie to, czy tylko przeczytasz komunikat o decyzji. I tu dochodzimy do najważniejszej części: co zrobić, żeby niższe stopy faktycznie przełożyły się na niższy koszt całkowity.

Co zrobić po cięciu stóp, żeby naprawdę obniżyć koszt kredytu

Ja zwykle zaczynam od pytania nie o ratę, lecz o oszczędność netto. To ważne, bo tańsza oferta na papierze nie zawsze wygrywa po doliczeniu kosztów wejścia i wyjścia. Poniżej najpraktyczniejsze ruchy, które warto sprawdzić po zmianie stóp:

- Sprawdź termin aktualizacji oprocentowania - zanim zaczniesz liczyć oszczędność, ustal, kiedy bank przelicza ratę.

- Porównaj refinansowanie z obecną umową - nowa oferta ma sens tylko wtedy, gdy przewaga odsetkowa pokrywa prowizje i inne koszty.

- Rozważ nadpłatę - jeśli masz nadwyżkę gotówki, skrócenie okresu spłaty często daje większy efekt niż samo obniżenie raty.

- Negocjuj warunki w swoim banku - dobra historia spłaty i regularne wpływy czasem pomagają wywalczyć lepsze warunki bez przenoszenia kredytu.

- Zachowaj poduszkę finansową - niższa rata nie jest zaproszeniem do wyzerowania oszczędności.

Najbardziej niedoceniany ruch to nadpłata. Nie daje efektu medialnego, ale zmniejsza kapitał, od którego bank liczy odsetki. Jeśli dodatkowo nie zjada cię prowizja za wcześniejszą spłatę, to często właśnie ten wariant wygrywa w długim terminie. Refinansowanie też bywa sensowne, ale tylko wtedy, gdy różnica w warunkach jest na tyle duża, by nie zniknęła w kosztach dodatkowych.

Warto też pamiętać, że w kredycie hipotecznym liczy się nie tylko sama marża, ale cały pakiet: ubezpieczenia, konto osobiste, karta, opłaty za zmianę warunków. Czasem bank pokazuje atrakcyjną ratę, a rzeczywisty koszt robi się mniej przyjemny po doliczeniu dodatków. To prowadzi wprost do błędów, które najczęściej pojawiają się po każdej serii obniżek.

Najczęstsze błędy, które zjadają zysk z niższych stóp

- Zakładanie, że rata spadnie natychmiast - w wielu umowach zmiana pojawia się dopiero w kolejnym cyklu aktualizacji.

- Patrzenie tylko na miesięczną ratę - niższa rata nie zawsze oznacza tańszy kredyt w całym okresie spłaty.

- Ignorowanie kosztów refinansowania - prowizja, ubezpieczenie i formalności potrafią zjeść sporą część oszczędności.

- Przeciążanie budżetu po poprawie zdolności - jeśli rata spada, łatwo przesunąć granicę bezpieczeństwa zbyt wysoko.

- Rezygnacja z nadpłat - część osób czeka na kolejne decyzje rynku, zamiast zmniejszać saldo, gdy ma już wolną gotówkę.

W praktyce największy błąd polega na tym, że ludzie mylą tańszą ratę z tańszym kredytem. To nie to samo. Rata może być niższa, ale jeśli wydłużasz okres spłaty, dopłacasz do końca więcej odsetek. Z kolei dobrze wykorzystana poprawa warunków pozwala albo szybciej spłacić zobowiązanie, albo bezpieczniej wejść w zakup nieruchomości.

Jak wykorzystać niższą ratę przy zakupie mieszkania, domu albo działki

Jeśli niższa rata poprawia zdolność kredytową, nie polecam od razu maksymalizować kwoty finansowania. Z mojego punktu widzenia lepszym ruchem jest przesunięcie części zysku na bezpieczniejszy bufor, lepszą lokalizację albo wyższy standard wykończenia. To szczególnie ważne przy zakupie nieruchomości, gdzie później dochodzą koszty, których nie widać w samej cenie ogłoszenia.

- Przy mieszkaniu - lepiej czasem wybrać nieco lepszą lokalizację niż kilka dodatkowych metrów, które później trudno sprzedać bez straty.

- Przy domu - wyższy bufor przyda się na wykończenie, ogród, instalacje i nieprzewidziane poprawki techniczne.

- Przy działce - warto zostawić miejsce w budżecie na przyłącza, projekt, badania gruntu i przygotowanie terenu.

Niższe stopy to dobra wiadomość, ale najlepsze efekty daje połączenie trzech rzeczy: rozsądnej umowy, świadomej decyzji o nadpłacie i spokojnego budżetu zakupu. Jeśli potraktujesz poprawę warunków jako okazję do lepszej selekcji nieruchomości, zyskasz więcej niż tylko niższą ratę. To właśnie ten moment, w którym finanse zaczynają wspierać wybór mieszkania, domu albo działki, zamiast go komplikować.