Najważniejsze jest to, że liczy się sposób finansowania, a nie sama etykieta programu

- Najpraktyczniejszą ścieżką dla wielu kupujących jest rodzinny kredyt mieszkaniowy z gwarancją wkładu własnego.

- W tym wariancie można wejść do finansowania bez wkładu własnego albo z niewielkim wkładem, jeśli mieści się on w limitach programu.

- Bank sprawdza nie tylko dochód, ale też historię spłat, stabilność zatrudnienia i to, czy nieruchomość mieści się w limitach ceny.

- Przy pierwszym mieszkaniu trzeba liczyć nie tylko ratę, ale też koszty wykończenia, notariusza i bezpieczny bufor na kilka miesięcy życia po zakupie.

- Limity programu zależą od lokalizacji, rynku i typu nieruchomości, więc jedna oferta nie oznacza jeszcze, że przejdzie w banku.

Co dziś naprawdę oznacza ten temat

Gdy ktoś mówi o preferencyjnym finansowaniu dla młodych, najczęściej ma na myśli pomoc przy wejściu na rynek nieruchomości, a nie osobny produkt z jedną wspólną nazwą. W 2026 roku najbardziej realne są rozwiązania oparte o gwarancję wkładu własnego i kredyt hipoteczny w złotych, czyli model, który redukuje barierę wejścia, ale nie znosi odpowiedzialności za spłatę.W praktyce to ważne rozróżnienie. Nie szukasz więc „cudownego kredytu”, tylko wariantu, który pozwoli Ci kupić pierwsze mieszkanie bez rozbijania budżetu na starcie. BGK podaje, że rodzinny kredyt mieszkaniowy działa do 31 grudnia 2030 roku, więc to właśnie ten instrument jest dziś jednym z najważniejszych punktów odniesienia, gdy mowa o wsparciu przy zakupie pierwszej nieruchomości.

Ja patrzę na to tak: jeśli ktoś dopiero wchodzi na rynek, nie potrzebuje marketingowej obietnicy, tylko jasnej odpowiedzi, czy da się kupić, na jakich warunkach i z jakim ryzykiem. I od tego warto zacząć porównanie ofert, a nie od samego sloganu reklamowego. To prowadzi wprost do pytania, które opcje naprawdę mają sens.

Które opcje realnie pomagają przy pierwszym mieszkaniu

| Opcja | Dla kogo | Największa zaleta | Ograniczenie |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Dla osób, które chcą kupić pierwsze mieszkanie lub dom, ale nie mają pełnego wkładu własnego | Możliwość wejścia do finansowania bez wkładu własnego, a także wsparcie przy powiększeniu rodziny | Warunki dotyczące nieruchomości, gospodarstwa domowego i limitów kwotowych |

| Standardowy kredyt hipoteczny z wkładem własnym | Dla osób z oszczędnościami i stabilnym dochodem | Większy wybór ofert i zwykle prostsza ścieżka decyzyjna | Wyższy próg wejścia, bo trzeba od razu mieć własne środki |

| Kredyt hipoteczny z niższym wkładem i dodatkowym zabezpieczeniem | Dla osób z dobrą zdolnością, ale skromnymi oszczędnościami | Można kupić mieszkanie wcześniej, bez czekania latami na pełny wkład | Zwykle wyższy koszt całkowity i większa wrażliwość na zmianę raty |

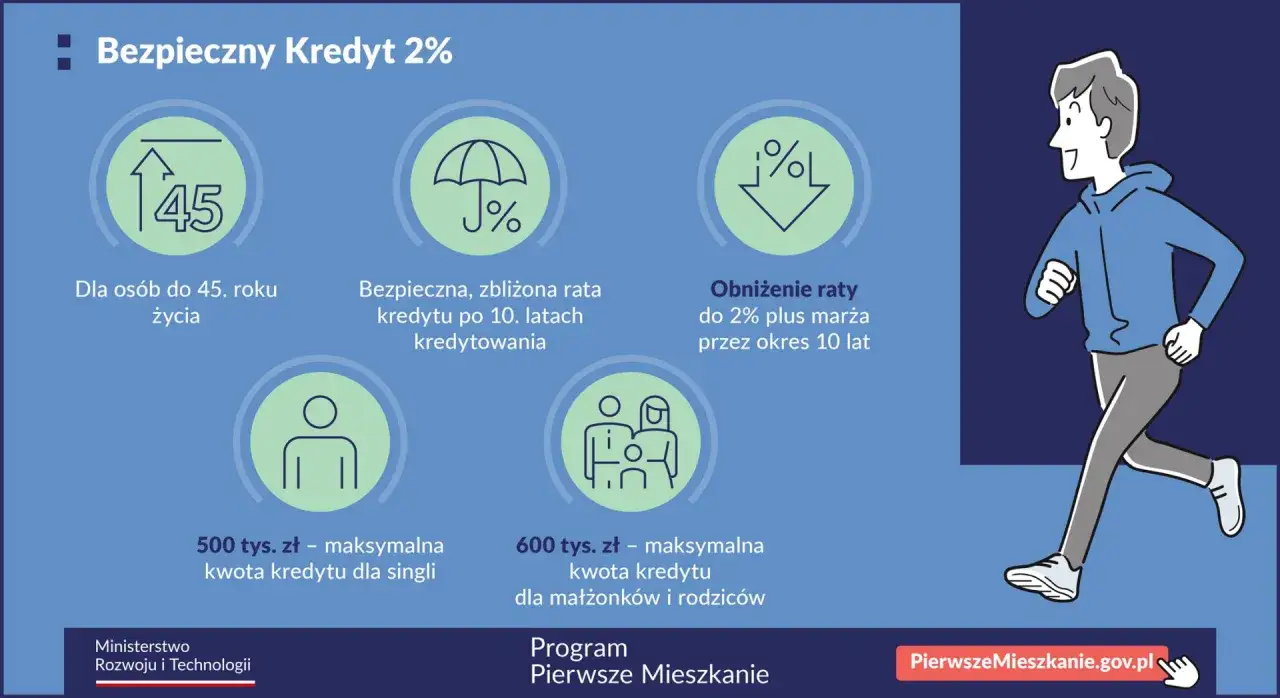

Najbardziej konkretna różnica jest taka, że rodzinny kredyt mieszkaniowy może zostać udzielony bez wkładu własnego albo z wkładem własnym do 200 tys. zł, przy czym łączna wartość wkładu i kredytu nie może przekroczyć 1 mln zł. To nie jest detal techniczny, tylko filtr, który od razu zawęża wybór nieruchomości. Jeśli ktoś celuje w droższy segment, szybciej widać, czy program ma sens, czy lepiej przejść na zwykłe finansowanie.

W praktyce najlepsza opcja nie zawsze jest najtańsza w pierwszym miesiącu. Czasem rozsądniejszy jest kredyt mniej efektowny na papierze, ale dający większą elastyczność przy późniejszej spłacie. I właśnie dlatego trzeba rozumieć warunki wejścia, a nie tylko nazwę produktu. Następny krok to sprawdzenie, co bank i program faktycznie od Ciebie wymagają.

Warunki, które bank sprawdzi zanim spojrzy na mieszkanie

Ministerstwo Rozwoju i Technologii wskazuje, że w tym programie nie obowiązuje limit wieku, ale są konkretne ograniczenia dotyczące własności nieruchomości i wyjątków dla rodzin z co najmniej dwojgiem dzieci. To ważne, bo fraza „dla młodych” bywa myląca: o przyznaniu finansowania decyduje przede wszystkim sytuacja mieszkaniowa i finansowa, a nie sam rocznik.

Wkład własny i gwarancja

Jeżeli wchodzisz w rodzinny kredyt mieszkaniowy, możesz skorzystać z gwarancji wkładu własnego albo w ogóle nie wnosić wkładu własnego. Przy częściowym wkładzie program dopuszcza wkład do 20 proc. wydatków przy kredycie o zmiennej stopie i do 30 proc. przy stałej lub okresowo stałej stopie procentowej, o ile mieści się to w limicie 200 tys. zł. To rozwiązanie ma sens szczególnie wtedy, gdy masz dochód pozwalający spłacać ratę, ale nie masz jeszcze dużych oszczędności.

Zdolność kredytowa

Tu nie ma skrótów. Bank sprawdza wysokość i stabilność dochodu, liczbę osób w gospodarstwie domowym, inne zobowiązania oraz to, jak duża część dochodu już dziś znika na raty i koszty życia. Dla młodych kupujących problemem bywa nie tylko brak wkładu, ale też krótka historia zatrudnienia albo zbyt świeże zmiany w pracy. Jeśli dochód jest zmienny, decyzja banku może być bardziej ostrożna niż wynikałoby to z samej wysokości pensji.

Historia spłat

BIK nie jest przeszkodą samą w sobie, ale brak historii spłat nie działa na korzyść wnioskodawcy. Jeżeli wcześniej miałeś raty, limity lub kartę kredytową, bank widzi, czy spłacałeś wszystko terminowo. Jeśli nie miałeś żadnych zobowiązań, nadal możesz dostać kredyt, tylko analiza bywa bardziej zachowawcza. W praktyce to jeden z powodów, dla których pierwsze mieszkanie wymaga lepszego przygotowania niż kolejne.

Przeczytaj również: Kredyt hipoteczny a stopa NBP - O ile spadły raty w 2026 roku?

Warunki dotyczące nieruchomości

Najczęściej odpadają przypadki, w których ktoś ma już własne mieszkanie, dom albo spółdzielcze prawo do lokalu, chyba że wchodzi w ustawowy wyjątek. Są też limity ceny metra kwadratowego, które różnią się zależnie od lokalizacji i rynku. To oznacza, że nawet dobrze wyglądające ogłoszenie może nie przejść przez program, jeśli cena jest zbyt wysoka względem wskaźnika dla danej okolicy.

Do tego dochodzi ważna zasada praktyczna: jeśli w ciągu 5 lat przed złożeniem wniosku przekazałeś mieszkanie w darowiźnie bliskiej osobie, możesz wypaść z programu. Dla części rodzin to niuans, ale w realnym procesie kredytowym potrafi zadecydować o wszystkim. Gdy już znasz warunki, można przejść do samego procesu składania wniosku.

Jak przejść od wyboru mieszkania do decyzji banku

Ja robię to zawsze w tej samej kolejności, bo wtedy odpada najwięcej błędnych decyzji na początku. Najpierw liczby, potem mieszkanie, a dopiero na końcu podpis. To prosty porządek, ale oszczędza dużo czasu i emocji.

- Policz realny budżet i zostaw bufor co najmniej na kilka miesięcy życia po zakupie.

- Sprawdź, czy w ogóle kwalifikujesz się do programu i czy Twoje gospodarstwo domowe spełnia warunki własnościowe.

- Zbierz dokumenty dochodowe, historię rachunku, umowę przedwstępną i dokumenty nieruchomości.

- Porównaj kilka ofert nie tylko pod kątem raty, ale też prowizji, marży, ubezpieczeń i warunków wcześniejszej spłaty.

- Złóż wniosek w banku, który obsługuje dany program, i poproś o symulację kilku wariantów raty.

- Po decyzji sprawdź harmonogram wypłat, koszty uruchomienia kredytu i to, ile pieniędzy zostaje Ci po transzach oraz opłatach początkowych.

W tym miejscu wiele osób popełnia prosty błąd: patrzy tylko na miesięczną ratę, a nie na całkowity koszt startu. Tymczasem wycena nieruchomości, notariusz, wykończenie i pierwsze miesiące spłaty potrafią wyczyścić konto szybciej niż sama rata. Dlatego przy kredycie hipotecznym pierwszy plan powinien mieć nie emocje, tylko organizacja.

Jeśli masz kilka ofert, nie wybieraj tej, która wygląda najlepiej tylko w pierwszym slajdzie kalkulatora. Najlepsza jest ta, która nie rozwali budżetu po trzech miesiącach, gdy pojawią się już normalne koszty życia po przeprowadzce. I właśnie tu pojawiają się błędy, których da się uniknąć.

Najczęstsze błędy, które podnoszą koszt pierwszego mieszkania

Przy pierwszym zakupie najdroższe są nie złe decyzje wielkie, tylko małe niedopatrzenia. Widziałem to zbyt wiele razy, żeby traktować je jako detal. Zwykle problem nie leży w jednym warunku umowy, ale w całym łańcuchu drobiazgów.

- Kupowanie mieszkania dokładnie na granicy zdolności kredytowej.

- Ignorowanie kosztów wykończenia i wyposażenia, które przy nowym lokalu potrafią być bardzo wysokie.

- Zakładanie, że rata „na pewno” będzie bezpieczna, mimo że zostaje zbyt mały bufor miesięczny.

- Wybieranie oferty wyłącznie na podstawie oprocentowania, bez sprawdzenia prowizji i dodatkowych warunków.

- Pomijanie limitów ceny metra kwadratowego i dopiero późniejsze odkrycie, że mieszkanie nie mieści się w programie.

- Traktowanie gwarancji wkładu własnego jak darmowych pieniędzy, choć to nadal zobowiązanie do regularnej spłaty całego kredytu.

Najbardziej niebezpieczny błąd? Myślenie, że jeśli bank „dał maks”, to znaczy, że tyle właśnie warto pożyczyć. Ja odradzam takie podejście prawie zawsze. Maksymalna zdolność kredytowa nie jest celem sama w sobie, tylko górnym limitem, którego nie trzeba wykorzystywać w całości.

W praktyce rozsądniej jest kupić mieszkanie trochę mniejsze albo w spokojniejszej lokalizacji, ale z ratą, która zostawia miejsce na życie i niespodziewane wydatki. To szczególnie ważne przy pierwszej nieruchomości, bo wtedy każda pomyłka boli bardziej niż przy kolejnej transakcji. Ostatni krok to dopasowanie samej nieruchomości do programu i do codziennego budżetu.

Jak dopasować nieruchomość do limitów programu i do codziennego budżetu

Na etapie wyboru mieszkania łatwo zachwycić się ogłoszeniem, ale bank patrzy na to inaczej. Liczy się nie tylko cena całkowita, lecz także cena za metr, lokalizacja, standard, rynek pierwotny albo wtórny oraz to, czy mieszkanie nie wymaga od razu kosztownego remontu. W praktyce właśnie te elementy najczęściej decydują, czy oferta jest realna, czy tylko ładnie wygląda w katalogu.

Jeśli przeglądasz oferty na portalu nieruchomości, porównuj nie tylko metraż i cenę, ale też to, ile pieniędzy zostanie Ci po transakcji. Dla pierwszego mieszkania dobry filtr to nie „maksymalna kwota, na jaką mnie stać”, tylko „kwota, przy której jeszcze mam spokój po zakupie”. Takie podejście jest mniej efektowne, ale znacznie bardziej praktyczne.

- Sprawdź, czy nieruchomość mieści się w limicie ceny obowiązującym dla danej lokalizacji.

- Policz koszt wykończenia, mebli i przeprowadzki, zanim podpiszesz umowę.

- Porównaj rynek pierwotny i wtórny, bo różnice w cenie za metr nie zawsze oznaczają tę samą opłacalność.

- Zostaw margines na wzrost raty albo dodatkowe wydatki w pierwszym roku spłaty.

- Nie dokładaj wszystkiego do kredytu, jeśli później zabraknie Ci rezerwy na życie.

Najrozsądniej kupuje się wtedy, gdy oferta nieruchomości, warunki banku i Twój budżet tworzą jeden spójny obraz, a nie trzy osobne historie. Jeśli to się zgadza, decyzja jest dużo spokojniejsza, a pierwszy kredyt przestaje być skokiem na głęboką wodę. I właśnie taki porządek myślenia polecam zachować do samego końca.

Na końcu wygrywa bezpieczny bufor, nie maksymalna kwota z kalkulatora

Jeśli miałbym zostawić jedną praktyczną wskazówkę, byłaby prosta: nie poluj na najwyższą możliwą kwotę, tylko na taki kredyt i takie mieszkanie, które zostawią Ci przestrzeń na normalne życie po zakupie. Pierwsza nieruchomość ma być krokiem do stabilności, a nie źródłem ciągłego napięcia.

Właśnie dlatego przy wyborze finansowania patrzę szerzej niż tylko na ratę. Liczy się program, limity, wkład własny, koszt całkowity i to, czy po zamknięciu transakcji nadal masz z czego żyć i odkładać. Jeśli te elementy są poukładane, preferencyjny kredyt hipoteczny staje się realnym narzędziem wejścia na rynek, a nie obietnicą bez pokrycia.

Dobry zakup zaczyna się od chłodnej kalkulacji, a kończy na mieszkaniu, które naprawdę mieści się w Twoim budżecie i planach na kolejne lata.