W tym tekście rozkładam na czynniki pierwszy własny lokal finansowany kredytem z dopłatą: pokazuję, jak miał działać program znany potocznie jako mieszkanie na start, komu dawał przewagę, gdzie stawiał ostre limity i dlaczego w 2026 trzeba go traktować ostrożnie. To ważne, bo w obiegu funkcjonują podobne nazwy, ale ich zasady i aktualny status są zupełnie różne. Z mojej perspektywy największy błąd popełniają ci, którzy planują zakup na podstawie samej zapowiedzi, zamiast policzyć, czy dziś stać ich na zwykły kredyt.

Najważniejsze fakty o programie i jego statusie

- W 2026 projekt kredytu #naStart nadal nie jest aktywnym naborem w bankach, więc nie warto opierać na nim decyzji o zakupie.

- Założenie było proste: dopłata do raty miała obniżać oprocentowanie do 1,5%, 1%, 0,5% albo 0% zależnie od liczby dzieci w gospodarstwie.

- Najmocniej miały zyskać gospodarstwa większe, zwłaszcza rodziny z dziećmi, bo dla nich limity były wyższe albo dopłata zerowa.

- Były też twarde ograniczenia: próg dochodowy, limit metrażu i limit kapitału objętego dopłatą.

- W 2026 realne alternatywy to przede wszystkim kredyt z gwarancją wkładu własnego oraz Konto Mieszkaniowe.

Dlaczego ta nazwa myli kupujących

Najpierw trzeba rozdzielić dwie rzeczy, bo to naprawdę oszczędza czas i nerwy. Na stronie Ministerstwa Rozwoju i Technologii projekt kredytu #naStart nadal widnieje jako propozycja legislacyjna, czyli nie jako gotowy, powszechny nabór, z którego można dziś po prostu skorzystać w banku. Z kolei na gov.pl pod nazwą Mieszkanie na Start działa osobny program dopłat do najmu, więc same brzmienia łatwo wrzucić do jednego worka, choć dotyczą innych potrzeb.

W praktyce oznacza to jedno: jeśli ktoś planuje zakup pierwszego lokum, powinien od razu odróżnić wsparcie do kredytu od wsparcia do czynszu. To nie jest detal semantyczny, tylko różnica między realnym finansowaniem zakupu a pomocą w opłacaniu najmu. Tę granicę warto mieć w głowie, zanim zacznie się liczyć zdolność albo szukać mieszkania w konkretnej cenie. Skoro to już jasne, przechodzę do samego mechanizmu dopłat.

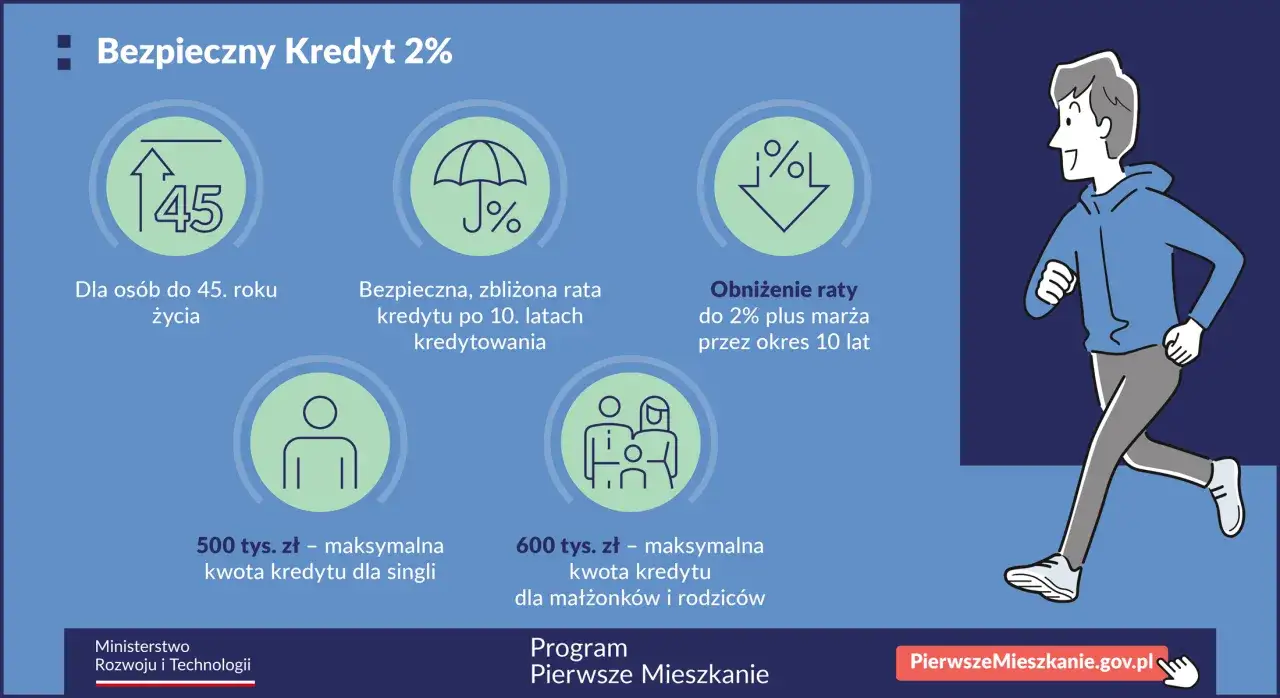

Jak miały działać dopłaty do kredytu

Rdzeń programu był prosty: państwo miało obniżać koszt odsetkowy kredytu, tak aby rata była wyraźnie niższa niż w standardowej hipotece. W założeniach oprocentowanie po dopłacie miało wynosić 1,5% dla gospodarstwa bez dzieci, 1% przy jednym dziecku, 0,5% przy dwojgu dzieci i 0% przy trojgu lub większej liczbie dzieci. Dla części osób to byłaby ogromna różnica, ale tylko pod warunkiem, że mieszczą się w limitach dochodu, powierzchni i kwoty kredytu objętej wsparciem.

| Element programu | Założenie projektu |

|---|---|

| Cel | Zakup pierwszego mieszkania, domu albo finansowanie udziału w SIM/TBS lub wkładu w spółdzielni |

| Oprocentowanie po dopłacie | 1,5%, 1%, 0,5% albo 0% |

| Limit dochodu netto | 7 tys., 13 tys., 16 tys., 19,5 tys. lub 23 tys. zł miesięcznie, zależnie od wielkości gospodarstwa |

| Limit kapitału objętego dopłatą | 200 tys., 400 tys., 450 tys., 500 tys. lub 600 tys. zł |

| Limit powierzchni | 50 m2 dla jednej osoby, plus 25 m2 na każdą kolejną osobę |

Najważniejszy niuans jest taki, że przekroczenie limitu nie miało automatycznie zamykać drogi do programu. W wersji projektu wsparcie po prostu malało wraz z przekroczeniem progu, więc mechanizm był bardziej „skalujący” niż zero-jedynkowy. To ważne, bo wiele osób zakłada błędnie, że po przekroczeniu jednego pułapu całość przepada. W tym modelu tak nie było. Skoro mechanika jest jasna, trzeba sprawdzić, kto rzeczywiście miał prawo wejść do programu.

Kto miał największą szansę na skorzystanie

Tu pojawia się filtr, który w praktyce odcinał sporą część potencjalnych chętnych. Single mieli ograniczenie wieku do 35 lat, ale przy gospodarstwie dwuosobowym lub większym limit wieku nie obowiązywał. To rozwiązanie od początku było projektowane tak, by mocniej wspierać rodziny niż samotnych kupujących, co widać też po wyższych limitach dopłat dla większych gospodarstw.

- Osoba samotna musiała mieć mniej niż 35 lat i nie mogła mieć własnego mieszkania ani domu, poza wąskimi wyjątkami.

- Para mogła wnioskować wspólnie maksymalnie we dwie osoby, a nieruchomość miała być kupiona wspólnie po 50/50.

- Rodzina z dziećmi zyskiwała najlepsze warunki, bo im więcej dzieci, tym niższe oprocentowanie po dopłacie.

- Rodzina z co najmniej trójką dzieci miała dostęp nawet wtedy, gdy nie był to pierwszy lokal, o ile spełniała pozostałe warunki programu.

- Spadki i darowizny nie zawsze wykluczały, ale tylko przy udziale nie większym niż 50% i w ściśle opisanych sytuacjach.

Warto też pamiętać o jednej rzeczy, którą często pomija się w rozmowach o programach społecznych: chodziło nie tylko o sam fakt posiadania lub nieposiadania nieruchomości, ale także o to, czy nie próbuje się sztucznie poprawić zdolności kredytowej przez dokładanie kolejnych osób do umowy. Z tego powodu projekt ograniczał liczbę współkredytobiorców i wymagał wspólnego nabycia nieruchomości. Ten detal dobrze pokazuje, że wsparcie miało być skierowane do realnych gospodarstw domowych, a nie do konstrukcji „na papierze”. Następny krok to pytanie, gdzie program był naprawdę atrakcyjny, a gdzie przestawał się bronić.

Gdzie wsparcie dawało największą przewagę

Największą różnicę taki instrument robił tam, gdzie rynek mieszkaniowy jest drogi, ale kupujący nadal mieści się w limitach. Dla singla próg 200 tys. zł kapitału objętego dopłatą był relatywnie niski, więc realna korzyść szybko się kończyła. Dla dwuosobowego gospodarstwa limit 400 tys. zł, a dla trzyosobowego 450 tys. zł dawał już dużo większe pole manewru. Właśnie dlatego ten model bardziej premiował pary i rodziny niż samotnych nabywców z dużych miast.

Na końcowy efekt wpływały cztery rzeczy: wysokość dochodu, metraż mieszkania, liczba osób w gospodarstwie i cena nieruchomości. Jeśli którykolwiek z tych elementów wypadał poza ramy, dopłata malała, a niekiedy przewaga nad zwykłą hipoteką stawała się symboliczna. W praktyce największy sens miały mieszkania skromniejsze, ale dobrze dopasowane do liczby domowników. To nie był program do kupowania „czegokolwiek większego”, tylko narzędzie do sfinansowania pierwszego, sensownie dobranego lokum.

Warto to uczciwie powiedzieć: przy bardzo drogich lokalach albo przy dochodach bliskich górnych limitów korzyść topniała szybciej, niż wielu osobom się wydaje. A jeśli ktoś planował zakup większego metrażu tylko dlatego, że dopłata miała go „uratować”, to łatwo było wpaść w zbyt wysoką ratę po zakończeniu wsparcia. I właśnie to prowadzi do tematu ograniczeń, które decydowały o tym, czy program był naprawdę bezpieczny.

Na co trzeba było uważać, żeby nie przecenić korzyści

Najczęstszy błąd polegał na patrzeniu wyłącznie na niższą ratę startową. Tymczasem programy dopłat do kredytu zawsze trzeba liczyć w dwóch horyzontach: w okresie wsparcia i po jego zakończeniu. Jeżeli ktoś kupuje mieszkanie „na styk”, to po kilku latach wzrost raty może okazać się bardziej dotkliwy niż sama dzisiejsza ulga finansowa.

- Limit dochodu nie zamykał drogi całkowicie, ale po jego przekroczeniu dopłata malała, więc korzyść mogła być mniejsza niż oczekiwano.

- Limit metrażu działał podobnie: większe mieszkanie nie było zakazane, ale nadwyżka obniżała dopłatę o 50 zł za każdy metr.

- Limit kapitału był kluczowy w dużych miastach, gdzie ceny szybko wypychają budżet ponad bazę objętą wsparciem.

- Zmiana sytuacji rodzinnej mogła wymusić ponowne przeliczenie dopłaty, jeśli liczba osób w gospodarstwie się zmieniała.

- Wynajem zakupionej nieruchomości był problematyczny, bo w założeniach wsparcie miało służyć zaspokojeniu własnych potrzeb mieszkaniowych, a nie inwestycyjnemu obrotowi lokalem.

To wszystko prowadzi do prostego wniosku: sam program nie był zły ani dobry „z definicji”. Jego sens zależał od tego, czy ktoś potrzebował realnie pierwszego mieszkania i czy budżet nadal spinał się po zakończeniu preferencji. Właśnie dlatego zawsze patrzę najpierw na alternatywy, które są dostępne tu i teraz. I to jest dobry moment, żeby je uporządkować.

Co działa dziś zamiast tego rozwiązania

Jeśli ktoś w 2026 chce kupić pierwsze mieszkanie, nie powinien czekać biernie na polityczne deklaracje. Lepsze podejście to sprawdzenie aktywnych instrumentów i porównanie ich z klasycznym kredytem hipotecznym. Dwa najważniejsze rozwiązania, które rzeczywiście funkcjonują, to kredyt z gwarancją wkładu własnego oraz Konto Mieszkaniowe. One nie robią tego samego co projekt dopłat do rat, ale w wielu sytuacjach pomagają bardziej niż sama obietnica taniego oprocentowania.| Rozwiązanie | Co daje | Najlepiej pasuje do | Główne ograniczenie |

|---|---|---|---|

| Kredyt z gwarancją wkładu własnego | Pomaga wejść w hipotekę bez własnego wkładu własnego lub z niższym wkładem | Osób z dobrą zdolnością kredytową, ale bez oszczędności na start | Nie obniża raty, tylko ułatwia start |

| Konto Mieszkaniowe | Pozwala odkładać na pierwszy lokal z premią państwa | Osób, które mogą spokojnie oszczędzać przez kilka lat | Wymaga cierpliwości i regularnych wpłat |

| Standardowy kredyt hipoteczny | Daje pełną swobodę wyboru nieruchomości | Osób, które chcą kupić od razu i nie czekają na programy | Brak dopłat, wyższy koszt wejścia |

Jak przygotować się do zakupu bez czekania na politykę

W takich tematach lubię prosty porządek: najpierw liczby, potem emocje. Najpierw sprawdź, jaką ratę udźwigniesz bez żadnej dopłaty, a dopiero potem traktuj wsparcie państwa jako bonus, nie jako fundament całego planu. Dzięki temu nie kupisz mieszkania „na nadzieję”, tylko na realny budżet.

- Policz zdolność kredytową w zwykłym kredycie hipotecznym, bez zakładania żadnej przyszłej pomocy.

- Ustal maksymalną ratę, którą jesteś w stanie płacić także po zakończeniu okresu dopłat.

- Sprawdź, czy bardziej opłaca się Ci gwarancja wkładu własnego, oszczędzanie na Koncie Mieszkaniowym, czy szybki zakup na standardowych warunkach.

- Porównuj mieszkania nie tylko po cenie całkowitej, ale też po cenie za metr, kosztach wykończenia i realnym standardzie budynku.

- Jeśli masz partnera lub współmałżonka, policzcie wspólnie, czy zakup w 50/50 rzeczywiście poprawia warunki kredytu, czy tylko komplikuje sprawę.

To podejście jest mniej efektowne niż czekanie na wielką rządową obietnicę, ale zwykle działa lepiej. Na rynku nieruchomości wygrywa nie ten, kto najdłużej liczy na idealny moment, tylko ten, kto wcześniej ustali granice bezpieczeństwa i potrafi szybko ocenić ofertę. Jeśli chcesz kupić pierwsze mieszkanie rozsądnie, zacznij od twardych liczb, a dopiero potem sprawdzaj, czy programy wsparcia rzeczywiście poprawiają Twój wynik.