Co warto wiedzieć, zanim złożysz wniosek

- To nie jest dopłata do raty, tylko gwarancja wkładu własnego, więc bank nadal sprawdza zdolność kredytową i stabilność dochodów.

- W praktyce działają dwa ważne limity: gwarancja do 100 tys. zł oraz łączna wartość wkładu własnego i kredytu do 1 mln zł.

- Wkład własny może wynosić 0 zł, a przy stałej lub okresowo stałej stopie może sięgać 30% wydatków; przy zmiennej stopie limit wynosi 20%.

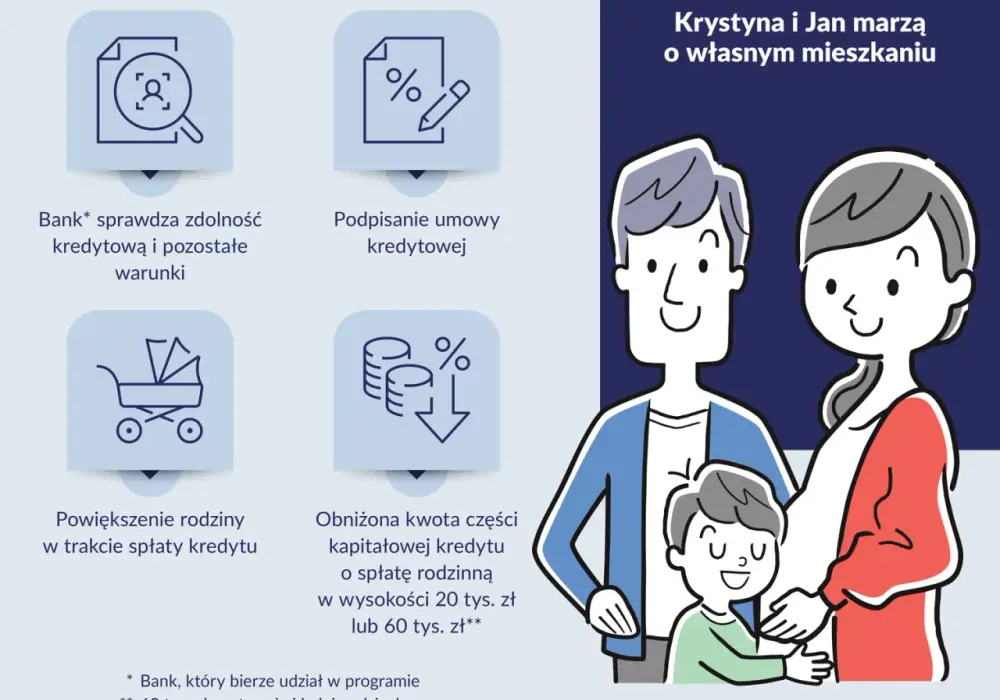

- Po narodzinach lub adopcji drugiego albo kolejnego dziecka można uzyskać spłatę rodzinną: 20 tys. zł albo 60 tys. zł.

- Program działa w całej Polsce, ale limity ceny za metr zależą od rynku i lokalizacji nieruchomości.

- Nie każdy lokal się kwalifikuje, bo garaż, komórka lokatorska czy osobno wycenione miejsce postojowe mogą wyjść poza zasady programu.

Jak działa ten program i komu naprawdę pomaga

Ja patrzę na ten mechanizm przede wszystkim jak na sposób na obejście bariery wejścia, a nie na prezent od państwa. To nie jest dopłata do raty w stylu dawnych programów. W praktyce bank udziela zwykłej hipoteki, a gwarancja BGK wypełnia brakujący wkład, dzięki czemu możesz ruszyć z zakupem szybciej, jeśli masz stabilny dochód, ale nie masz odłożonych oszczędności.

Najwięcej sensu ma to wtedy, gdy rata jest dla Ciebie do udźwignięcia, ale oszczędności stopniały przez najem, dzieci albo rosnące koszty życia. Nie jest to jednak produkt dla każdego, bo bank nadal sprawdza historię spłat, poziom zadłużenia, formę zatrudnienia i to, czy budżet domowy nie rozpadnie się po uruchomieniu kredytu.

W praktyce program najlepiej działa dla osób, które chcą wejść na rynek wcześniej, zamiast czekać kolejne lata na pełny wkład własny. I właśnie dlatego warto najpierw przejść przez warunki wejścia, bo tutaj najwięcej osób traci czas na niepotrzebne kalkulacje.

Jakie warunki trzeba spełnić, żeby bank w ogóle przyjął wniosek

Portal gov.pl doprecyzowuje, że podstawą jest brak prawa własności mieszkania lub domu w gospodarstwie domowym, ale ustawodawca przewidział kilka wyjątków. Najbardziej praktyczny dotyczy rodzin z co najmniej dwojgiem dzieci, które mogą już mieć jedno lokum, o ile mieści się w limicie metrażowym.

| Warunek | Co to znaczy w praktyce |

|---|---|

| Własność nieruchomości | Co do zasady nie możesz mieć mieszkania lub domu; wyjątek dotyczy rodzin z co najmniej dwojgiem dzieci, które mogą mieć jedno lokum do 50 m2, 75 m2 lub 90 m2, a przy 5+ dzieci limit metrażu nie obowiązuje. |

| Darowizna w rodzinie | Nie możesz darować mieszkania lub domu bliskiemu członkowi rodziny w ciągu 5 lat przed złożeniem wniosku, poza ustawowymi wyjątkami. |

| Inny kredyt hipoteczny | Co do zasady nie możesz być stroną innego kredytu hipotecznego na zakup nieruchomości zawartego w ostatnich 36 miesiącach, z wyjątkami przewidzianymi w ustawie. |

| Kto może złożyć wniosek | Może to być singiel albo gospodarstwo domowe; para bez ślubu składa wniosek wspólnie tylko wtedy, gdy wychowuje wspólne dziecko. |

| Wiek i powierzchnia | Nie ma limitu wieku ani limitu powierzchni kupowanego mieszkania. |

To nie jest więc program wyłącznie dla rodzin z dziećmi. Singiel też może z niego skorzystać, jeśli spełnia warunki dochodowe i własnościowe, ale to właśnie przy rodzinach z dziećmi pojawia się późniejsza spłata rodzinna. Kiedy masz już pewność, że wniosek ma szansę przejść, można policzyć, ile pieniędzy naprawdę oszczędzasz na starcie.

Ile wynosi wsparcie i co bank zabezpiecza w praktyce

Najważniejsze są trzy liczby. BGK gwarantuje maksymalnie 100 tys. zł, a łączna wysokość wkładu własnego i objętej gwarancją części kredytu nie może przekroczyć 200 tys. zł. Osobno działa jeszcze limit 1 mln zł dla sumy wkładu własnego i całego rodzinnego kredytu mieszkaniowego, więc program nie jest przepustką do dowolnie wysokiego budżetu. Przy zmiennej stopie własny wkład nie może przekroczyć 20% wydatków, a przy stałej albo okresowo stałej stopie możesz dojść do 30%; jeśli wniesiesz mniej niż 20%, brakująca część do tego poziomu jest objęta gwarancją.

- Maksymalna gwarancja: 100 tys. zł.

- Łączna wartość wkładu własnego i kredytu: do 1 mln zł.

- Wkład własny: od 0 zł do 20% przy zmiennej stopie lub do 30% przy stałej albo okresowo stałej stopie.

- Spłata rodzinna: 20 tys. zł przy drugim dziecku i 60 tys. zł przy trzecim oraz każdym kolejnym.

To ważne, bo ten program nie obniża automatycznie raty tak jak klasyczna dopłata. Zamiast tego ułatwia samo wejście do finansowania, a późniejsza spłata rodzinna może zmniejszyć kapitał, jeśli w trakcie spłaty powiększy się gospodarstwo domowe. Dla wielu rodzin to realna różnica, ale nie wolno liczyć na nią w podstawowym budżecie.

Jakie mieszkania i domy możesz kupić w tym programie

Największe zaskoczenie zwykle pojawia się nie przy wkładzie własnym, tylko przy samej nieruchomości. Program obejmuje zakup mieszkania, domu jednorodzinnego, działki pod budowę, budowę domu, nabycie spółdzielczego prawa do lokalu, a także niektóre inwestycje kooperatyw mieszkaniowych. To daje dość szerokie pole wyboru, ale nie zwalnia z pilnowania limitów ceny za metr i struktury transakcji.

| Możesz sfinansować | Uwaga praktyczna |

|---|---|

| Mieszkanie od dewelopera lub z rynku wtórnego | Musi zmieścić się w limicie ceny za 1 m2 dla danej lokalizacji i rynku. |

| Budowę domu z wykończeniem | Możesz połączyć zakup działki z budową, jeśli transakcja spełnia warunki programu. |

| Wykończenie w cenie od dewelopera | Tak, o ile jest częścią ceny nabycia i mieści się w limicie m2. |

| Miejsce postojowe lub komórkę | Tylko wtedy, gdy są częścią jednej ceny lokalu; osobno wycenione zwykle wypadają poza program. |

W praktyce najwięcej problemów sprawiają właśnie dodatki: osobny garaż, osobna komórka lokatorska albo rozbita cena mieszkania i miejsca parkingowego. Jeśli deweloper opisuje wszystko jedną ceną, sprawa jest prostsza; jeśli rozdziela pozycje, część kosztów trzeba zwykle pokryć z własnych środków. BGK aktualizuje limity cenowe kwartalnie, więc przed rezerwacją lokalu zawsze sprawdzam je dla konkretnej miejscowości, a nie "na oko".

Jak przejść od wyboru mieszkania do podpisania umowy

Proces jest podobny do standardowej hipoteki, ale dochodzi weryfikacja programu. Najbardziej sensowna ścieżka wygląda tak:

- Wybierasz bank uczestniczący w programie i sprawdzasz, czy jego oferta obejmuje Twój typ nieruchomości.

- Kompletujesz dokumenty dochodowe, dokumenty nieruchomości i oświadczenia o spełnieniu warunków programu.

- Bank ocenia zdolność kredytową, a potem weryfikuje wkład, gwarancję i cenę za m2.

- Jeśli kupujesz mieszkanie, od razu sprawdzasz, jak umowa opisuje miejsce postojowe, komórkę i wykończenie.

- Po pozytywnej decyzji podpisujesz umowę i uruchamiasz kredyt na zasadach właściwych dla wybranego banku.

Ja zwykle radzę klientom, żeby zanim zarezerwują lokal, zadali bankowi jedno pytanie: czy ta konkretna struktura transakcji przejdzie w programie bez rozbijania kosztów na części wykluczone z finansowania? To oszczędza wiele nerwów, bo na tym etapie liczy się komplet dokumentów bardziej niż sam entuzjazm do konkretnego mieszkania.

Kiedy taki kredyt ma sens, a kiedy lepiej postawić na zwykłą hipotekę

Dla mnie to nie jest program "lepszy albo gorszy", tylko narzędzie do konkretnej sytuacji. Jeśli masz dobrą zdolność, ale brakuje Ci oszczędności na 10-20% wkładu, program może uratować zakup. Jeśli jednak masz odłożony kapitał, pełną swobodę wyboru nieruchomości i nie chcesz pilnować limitów ceny za metr, zwykły kredyt bywa po prostu prostszy.

| Sytuacja | Co zwykle jest lepsze | Dlaczego |

|---|---|---|

| Brak oszczędności, stabilny dochód | Program z gwarancją BGK | Wchodzisz na rynek bez czekania na pełny wkład. |

| Masz 20-30% gotówki | Klasyczna hipoteka | Masz większy wybór ofert i mniej ograniczeń formalnych. |

| Kupujesz droższe mieszkanie lub chcesz osobny garaż | Zwykły kredyt | Limity ceny i struktury transakcji mogą ograniczyć program. |

| Planujesz długo mieszkać w jednym miejscu | Program lub zwykła hipoteka | W obu wariantach ważna jest stabilność, ale program daje przewagę na starcie. |

Jeżeli masz już wysoki bufor finansowy, nie ma sensu sztucznie komplikować zakupu tylko po to, żeby skorzystać z mechanizmu gwarancji. Z mojego punktu widzenia najlepszy wybór to ten, który nie tylko otwiera drzwi do zakupu, ale też zostawia Ci komfort życia po podpisaniu umowy. I właśnie dlatego trzeba jeszcze uczciwie spojrzeć na ryzyka.

Na co uważać, żeby nie odpaść na ostatniej prostej

- Limit ceny za metr może zablokować lokal. Mieszkanie może być dobre, ale zbyt drogie jak na dany rynek i lokalizację.

- Osobno wycenione dodatki psują konstrukcję transakcji. Garaż, komórka czy miejsce parkingowe często wypadają poza finansowanie, jeśli nie są częścią jednej ceny lokalu.

- Nie licz na spłatę rodzinną w budżecie bazowym. To bonus po narodzinach lub adopcji kolejnego dziecka, a nie element pewny na start.

- Rata nadal musi się spinać. Gwarancja nie zastępuje zdolności kredytowej ani nie robi z drogiego kredytu taniego produktu.

- Nie każdy bank obsługuje program. Wniosek złożysz tylko tam, gdzie bank ma podpisaną umowę z BGK.

- Nie wykorzystasz kredytowanej nieruchomości do działalności gospodarczej, dopóki gwarancja trwa. To ograniczenie bywa pomijane, a potem komplikuje plany.

Najwięcej problemów rodzi nie sama idea programu, tylko drobny zapis w umowie deweloperskiej albo źle ułożona wycena składników zakupu. Jeśli coś wygląda "prawie dobrze", ja zawsze wolę dopytać bank albo doradcę, niż później poprawiać cały wniosek po odrzuceniu. Po takim przeglądzie zostaje już tylko spokojne sprawdzenie własnej sytuacji i konkretnej oferty.

Co sprawdzam przed złożeniem wniosku, żeby nie tracić czasu

- Czy nieruchomość mieści się w limicie ceny za 1 m2 dla rynku i lokalizacji.

- Czy cena mieszkania nie została rozbita na osobne elementy, które utrudnią finansowanie.

- Czy mój dochód wystarczy nie tylko na decyzję banku, ale też na ratę po uruchomieniu kredytu.

- Czy wybrany bank naprawdę prowadzi ten program i przyjmie mój typ transakcji.

Jeśli te cztery punkty są poukładane, program może być bardzo sensowną drogą do własnego lokum, zwłaszcza przy zakupie pierwszego mieszkania lub domu. Gdy którykolwiek element się sypie, lepiej zatrzymać się na etapie analizy niż podpisywać umowę z nadzieją, że jakoś to będzie. W tym typie finansowania precyzja oszczędza więcej pieniędzy niż najładniej wyglądająca rata w kalkulatorze.