Preferencyjny kredyt z dopłatą do rat był dla wielu osób pierwszym realnym sposobem na wejście na rynek mieszkaniowy, ale dziś ważniejsze jest coś innego: zrozumienie, jak ten mechanizm działał, komu pomagał i dlaczego nie był tak prosty, jak sugerowała sama nazwa. Poniżej rozkładam temat na praktyczne części: warunki, koszty, ograniczenia i sensowne alternatywy w 2026 roku.

Najważniejsze fakty, które warto znać przed decyzją o mieszkaniu

- Nowych wniosków nie da się już złożyć - program zamknięto, więc w 2026 roku to temat historyczny, ale nadal ważny porównawczo.

- Był przeznaczony dla osób bez własnej nieruchomości i z limitem wieku do 45 lat, z pewnymi wyjątkami dla małżeństw i rodziców.

- Działał tylko przez 10 lat, a po tym czasie rata wracała do zwykłych warunków rynkowych.

- Największa zaleta była na starcie - niższa rata w pierwszych latach, ale nie była to ulga bezterminowa.

- W 2026 roku sensowniej patrzeć na alternatywy: rodzinny kredyt mieszkaniowy z gwarancją BGK, Konto Mieszkaniowe albo zwykły kredyt ze stałą stopą.

- Przy zakupie mieszkania liczy się pełny koszt, a nie tylko pierwsza rata albo nagłówek promocyjny.

Dlaczego ten program nadal wraca w rozmowach o mieszkaniach

To był rządowy mechanizm dopłat do rat, który miał obniżyć próg wejścia na rynek mieszkaniowy. Jak podaje gov.pl, przyjmowanie nowych wniosków wstrzymano 2 stycznia 2024 r., więc w 2026 roku nie ma już aktywnego naboru. Mimo to temat wciąż żyje, bo dla wielu osób był pierwszym punktem odniesienia przy porównywaniu kosztu zakupu mieszkania.

W praktyce program nie rozwiązywał wszystkich problemów kupującego. Pomagał w starcie, ale nie zastępował wkładu własnego, zdolności kredytowej ani rozsądnej oceny tego, czy domowy budżet wytrzyma wyższą ratę po zakończeniu dopłat. To właśnie dlatego dziś warto patrzeć na niego bardziej jak na wzorzec porównawczy niż na produkt, na który można jeszcze liczyć.Jeśli chcesz dobrze ocenić swoją sytuację, najpierw trzeba ustalić, kto mógł z tej pomocy skorzystać i na jakich warunkach.

Kto mógł skorzystać i jakie były podstawowe warunki

Program był adresowany przede wszystkim do osób kupujących pierwsze mieszkanie albo pierwszy dom. Nie był to kredyt dla wszystkich, tylko dla konkretnej grupy: młodszych nabywców bez wcześniejszego prawa własności do lokalu lub domu. W przypadku małżeństwa albo rodziców z dzieckiem wystarczyło, że warunek wieku spełniała jedna osoba.

| Parametr | Warunek programu |

|---|---|

| Wiek | Do 45 lat |

| Własność mieszkania lub domu | Brak obecnie i brak w przeszłości, z wyjątkami ustawowymi |

| Maksymalna kwota | 500 tys. zł dla jednej osoby, 600 tys. zł dla małżeństwa lub rodziców z dzieckiem |

| Rodzaj nieruchomości | Rynek pierwotny i wtórny |

| Limit ceny za 1 m2 | Nie obowiązywał |

| Wkład własny | Wymagany przez bank, ale nie mógł przekroczyć 200 tys. zł |

Ważny był też sam typ finansowania. Dało się kupić mieszkanie albo dom, a przy budowie domu wkładem własnym mogła być również działka, o ile spełniała warunki programu. Z perspektywy kupującego to istotne, bo wiele osób myliło tę pomoc z prostą dopłatą do każdego kredytu mieszkaniowego. Tak nie było.

Gdy znamy warunki wejścia, trzeba jeszcze zobaczyć, jak liczyły się raty i gdzie program był naprawdę korzystny, a gdzie tylko dobrze wyglądał w nagłówku.

Ile naprawdę kosztowały raty i gdzie tkwił haczyk

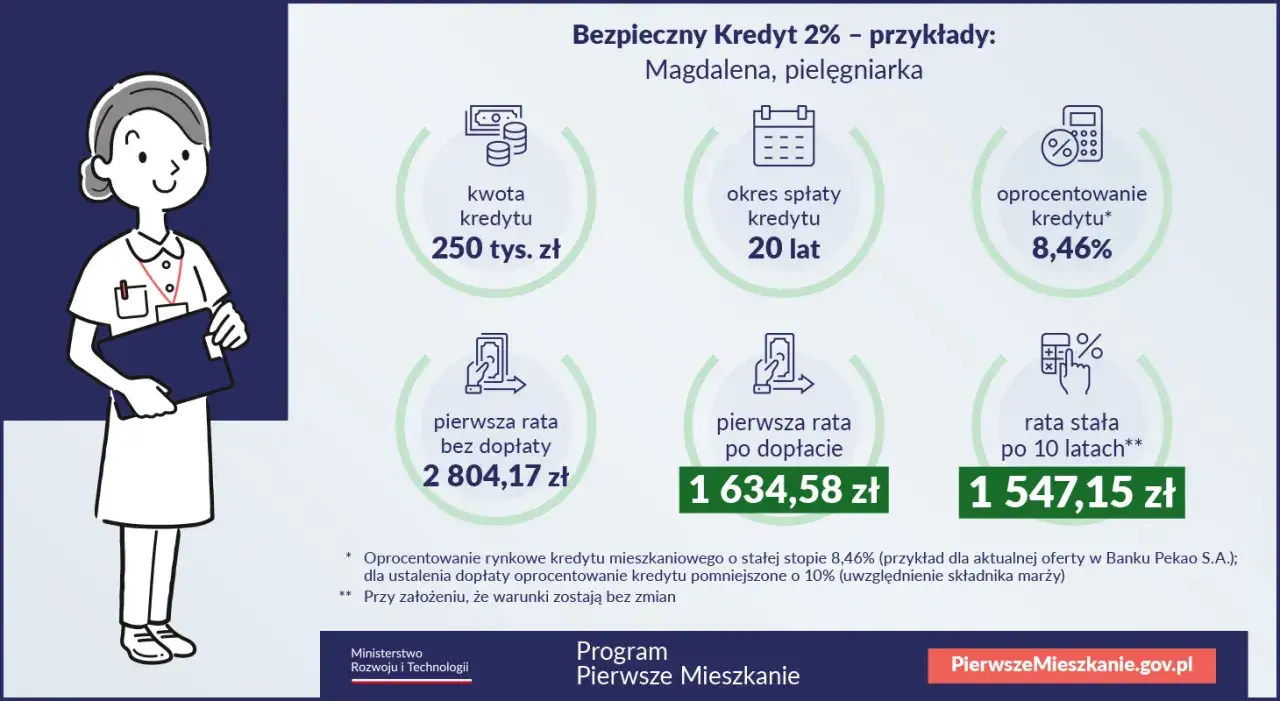

Najważniejsza zasada była prosta: przez pierwsze 10 lat dopłata obniżała miesięczny koszt, ale nie likwidowała kredytu ani nie zamieniała go w darmowe finansowanie. Rzecznik Finansowy przypominał, że w tym okresie kredyt był spłacany w ratach malejących, czyli takich, w których z czasem spada część odsetkowa, a rośnie przewaga spłaconego kapitału. To oznaczało wyższy ciężar na początku, ale też szybsze zmniejszanie salda zadłużenia.

| Przykład | Bez dopłaty | Z dopłatą | Co to oznacza w praktyce |

|---|---|---|---|

| Pierwsza rata przy kredycie 550 tys. zł na 30 lat | ok. 5 400 zł | ok. 2 800 zł | Największa różnica była na starcie, gdy budżet domowy zwykle jest najbardziej napięty |

| Rata po 10 latach | 4 213,44 zł | 3 172,74 zł | Po zakończeniu dopłat kredyt wracał do zwykłego harmonogramu spłaty |

W przykładzie ministerialnym dla małżeństwa z jednym dzieckiem i kredytu na 550 tys. zł rata na starcie spadała o prawie 2,6 tys. zł. To robiło ogromną różnicę, bo dla części rodzin decydowało, czy zakup mieszkania w ogóle był możliwy. Jednocześnie po 10 latach następował powrót do zwykłych warunków i to właśnie ten moment był najczęściej niedoszacowany.

Ja patrzę na takie rozwiązania przez pryzmat całego cyklu kredytu, a nie samej pierwszej raty. Jeśli ktoś ocenia ofertę tylko po początkowej kwocie, łatwo przegapi moment, w którym koszt zaczyna wyglądać zupełnie inaczej.

Dlaczego ten kredyt był atrakcyjny, ale nie dla każdego

Największą zaletą była oczywiście niższa rata w pierwszym okresie. Dla osoby, która dopiero wchodzi na rynek mieszkaniowy, to często znaczy więcej niż sama nominalna stawka. Pomoc była też dość szeroka pod względem nieruchomości: można było finansować zakup na rynku pierwotnym albo wtórnym, bez limitu ceny za metr kwadratowy. To zwiększało elastyczność.

Problem zaczynał się tam, gdzie kończy się prosty marketing, a zaczyna rzeczywisty budżet. Po 10 latach dopłaty znikały, więc rata potrafiła wzrosnąć zauważalnie. Dochodziły też standardowe koszty kredytu: prowizja bankowa, ubezpieczenie, marża, a czasem dodatkowe warunki ofertowe. Bank nadal oceniał zdolność kredytową, więc sama dopłata nie oznaczała automatycznej akceptacji wniosku.- Sprzedaż nieruchomości mogła zakończyć wypłatę przyszłych dopłat.

- Nadpłata kredytu w okresie dopłat także mogła ograniczyć dalsze wsparcie.

- Po 10 latach rata przechodziła na zwykłe warunki, więc trzeba było mieć plan na „drugą fazę” kredytu.

- Nie była to opcja dla osób z własnym mieszkaniem, chyba że wchodziły w ustawowy wyjątek.

To był więc produkt sensowny, ale warunkowy. Zyskiwało się na początku, a płaciło za to większą koniecznością planowania później. I właśnie dlatego w 2026 roku bardziej opłaca się porównać dostępne dziś instrumenty niż czekać na powrót dawnego programu.

Co działa dziś zamiast tego

Jeżeli ktoś szuka odpowiednika dawnej dopłaty, musi uczciwie powiedzieć sobie jedno: nie ma dziś identycznego zamiennika. Są jednak rozwiązania, które pomagają w innych częściach procesu zakupu. Jedne wspierają wkład własny, inne nagradzają oszczędzanie, a jeszcze inne po prostu dają przewidywalność raty.

| Rozwiązanie | Co daje | Najważniejsze ograniczenie |

|---|---|---|

| Rodzinny kredyt mieszkaniowy z gwarancją BGK | Pomaga obejść problem wkładu własnego; gwarancja może zastąpić brakujący wkład, a przy spełnieniu warunków pojawia się też spłata rodzinna 20 tys. zł za drugie dziecko i 60 tys. zł za trzecie lub kolejne | Nie obniża oprocentowania kredytu, tylko wspiera finansowanie startowe |

| Konto Mieszkaniowe | Premia mieszkaniowa za systematyczne oszczędzanie; wpłaty od 300 do 2 tys. zł miesięcznie, możliwość założenia od 13. roku życia | Trzeba mieć czas i dyscyplinę, bo to instrument oszczędnościowy, a nie natychmiastowy kredyt |

| Zwykły kredyt hipoteczny ze stałą stopą | Przewidywalność raty i możliwość zakupu mieszkania od razu, bez czekania na programy | Brak dopłaty państwa, więc trzeba dobrze policzyć budżet i koszt całkowity |

Tu właśnie widać, dlaczego portal nieruchomości powinien pomagać nie tylko w szukaniu mieszkania, ale też w ocenie całego procesu finansowania.

Jak kupić mieszkanie w 2026 roku bez czekania na programy

Przy zakupie mieszkania nie zaczynałbym od pytania, czy pojawi się nowa dopłata. Zaczynałbym od pytania, jaką ratę naprawdę uniesie domowy budżet przez kilka kolejnych lat. To ważniejsze niż jakikolwiek medialny nagłówek. Jeśli kupujesz mieszkanie przez portal taki jak DevelyEstates.pl, patrz najpierw na lokalizację, standard, metraż i całkowity koszt wejścia, a dopiero później na same liczby promocyjne.

- Ustal ratę, którą udźwigniesz także wtedy, gdy wzrosną rachunki, koszty życia albo pojawią się wydatki rodzinne.

- Porównuj oferty banków przy tym samym wkładzie własnym, tym samym okresie spłaty i tym samym typie stopy procentowej.

- Dodaj do kalkulacji koszty dodatkowe: notariusza, podatek PCC przy rynku wtórnym, ubezpieczenie, prowizję banku i wykończenie.

- Jeśli brakuje Ci wkładu, sprawdź najpierw gwarancję BGK, a dopiero potem myśl o zmianie planu zakupu.

- Przy mieszkaniu od dewelopera zwracaj uwagę nie tylko na cenę za metr, ale też na harmonogram płatności i koszt doprowadzenia lokalu do stanu do zamieszkania.

To podejście jest mniej efektowne niż czekanie na nowy program, ale zwykle daje lepszy wynik. W nieruchomościach wygrywa nie ten, kto liczy na dopłatę, tylko ten, kto dobrze dopasuje budżet do realnej oferty i nie zaskoczy się po kilku latach spłaty.

Co warto zapamiętać przed podpisaniem umowy

Jeśli temat bezpiecznego kredytu coś zostawił po sobie w praktyce, to przede wszystkim jedną lekcję: pierwsza rata nie mówi wszystkiego. Liczy się też to, co stanie się po okresie preferencyjnym, jak bank liczy Twoją zdolność, jakie koszty poboczne dolicza i czy nieruchomość naprawdę pasuje do Twojego stylu życia. W 2026 roku to właśnie takie pytania są ważniejsze niż nadzieja na powrót starego programu.

Jeśli jesteś na etapie wyboru mieszkania, najlepszy ruch to równolegle policzyć finansowanie i obejrzeć konkretne oferty. Takie podejście pozwala uniknąć zakupów „na dopłacie”, które po czasie okazują się po prostu zbyt ciężkie dla domowego budżetu.

W praktyce najrozsądniej działa dziś połączenie trzech rzeczy: realistycznej raty, bezpiecznego wkładu własnego i nieruchomości, którą można utrzymać bez finansowego napięcia przez kolejne lata.