Podatek od nieruchomości to jedna z tych opłat, które potrafią realnie zmienić koszt posiadania mieszkania, domu albo działki. W tym tekście wyjaśniam, kto go płaci, co dokładnie obejmuje, jak policzyć kwotę w 2026 roku i jakie formalności trzeba zamknąć po zakupie, sprzedaży lub zakończeniu budowy. Dorzucam też najczęstsze pułapki, bo to właśnie one najczęściej podbijają koszt albo powodują spóźnienie.

Najważniejsze rzeczy do sprawdzenia od razu

- Stawkę ustala rada gminy, ale nie może przekroczyć limitów ogłoszonych na 2026 rok.

- Podstawą opodatkowania jest zwykle powierzchnia gruntu albo powierzchnia użytkowa budynku; budowle liczy się od wartości.

- Osoba fizyczna składa IN-1 w 14 dni, a podmiot prawny DN-1 do 31 stycznia.

- Po zakupie obowiązek zwykle rusza od pierwszego dnia następnego miesiąca, a przy nowym budynku od 1 stycznia roku po zakończeniu budowy.

- Przy współwłasności odpowiedzialność jest solidarna, więc warto to uwzględnić już w akcie notarialnym.

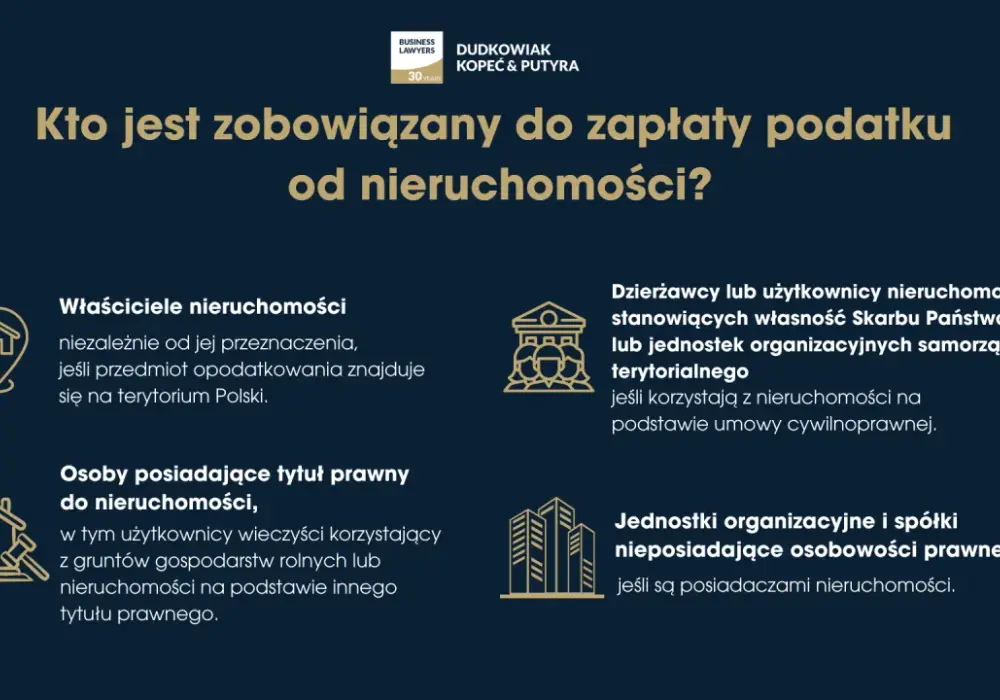

Czym jest ta danina i kto ją faktycznie płaci

To lokalny podatek, z którego finansowane są potrzeby gminy. W praktyce płaci go właściciel, współwłaściciel, użytkownik wieczysty albo określony posiadacz nieruchomości publicznej; przy współwłasności urząd może dochodzić całej kwoty od jednego z podatników, więc nie warto zakładać, że każdy zapłaci „swoją część” automatycznie.

| Sytuacja | Kto odpowiada | Co to oznacza w praktyce |

|---|---|---|

| Jedyny właściciel mieszkania lub domu | Właściciel | Otrzymuje decyzję i płaci według harmonogramu gminy |

| Współwłasność | Wszyscy współwłaściciele solidarnie | Urząd może żądać całości od jednego z nich |

| Nieruchomość publiczna w posiadaniu prywatnym | Posiadacz lub posiadacz zależny w ustawowych przypadkach | Trzeba sprawdzić tytuł prawny, bo sama umowa najmu nie zawsze przesądza o obowiązku |

Najważniejsza różnica między tą daniną a podatkiem dochodowym czy PCC jest prosta: tutaj nie płacisz od transakcji, tylko od samego faktu posiadania gruntu, budynku lub budowli. Dlatego koszt pojawia się co roku i trzeba go uwzględnić już na etapie kalkulacji zakupu. Żeby dobrze policzyć kwotę, trzeba najpierw ustalić, co jest przedmiotem opodatkowania.

Co dokładnie podlega opodatkowaniu

W uproszczeniu chodzi o trzy rzeczy: grunty, budynki albo ich części oraz budowle związane z działalnością gospodarczą. Dla właściciela mieszkania lub domu najważniejsze są zwykle dwie pierwsze pozycje, ale przy działce inwestycyjnej albo lokalu usługowym w grę wchodzą już szersze zasady. Ja zawsze patrzę na to tak: najpierw rodzaj obiektu, potem jego powierzchnia lub wartość, dopiero na końcu stawka.

| Przedmiot | Jak liczy się podstawę | Praktyczna uwaga |

|---|---|---|

| Grunt | Powierzchnia w m² | Metraż działki ma często większe znaczenie, niż się wydaje |

| Budynek lub jego część | Powierzchnia użytkowa | Nie myl jej z powierzchnią zabudowy z projektu |

| Budowla związana z działalnością | Wartość | Tu nie liczy się metraż, tylko wartość początkowa lub amortyzacyjna |

Powierzchnia użytkowa jest liczona po wewnętrznej długości ścian, a niskie fragmenty pomieszczeń uwzględnia się tylko częściowo. To właśnie tutaj najczęściej pojawia się błąd: ktoś przepisuje metraż z ogłoszenia, a potem okazuje się, że urząd przyjmuje inną podstawę. Jeśli nieruchomość ma część usługową, garaż w odrębnej kategorii albo pomieszczenia techniczne, warto sprawdzić dokumenty przed złożeniem formularza.

Budowle są rozliczane inaczej: co do zasady według 2% wartości, a nie metrażu. To ważne zwłaszcza przy obiektach firmowych, bo wtedy koszt potrafi być nieporównywalnie wyższy niż przy zwykłym lokalu mieszkalnym. Do tej grupy nie wrzuca się przypadkowo wszystkiego, co stoi na działce. Liczy się status prawny i sposób wykorzystania obiektu, dlatego dom jednorodzinny, lokal użytkowy i infrastruktura firmowa mogą być opodatkowane zupełnie inaczej. I właśnie dlatego sama nazwa „nieruchomość” mówi za mało, by od razu policzyć koszt. Następny krok to stawki i konkretne kwoty.

Ile zapłacisz w 2026 roku i jak policzyć kwotę

Tu decydują dwie rzeczy: uchwała rady gminy i ustawowe limity na 2026 rok. Gmina może przyjąć stawki niższe, ale nie wyższe niż górne granice ogłoszone na ten rok. W praktyce w wielu miejscach stawki są bliskie maksimum, więc przy kalkulacji zakładam właśnie ten wariant, żeby nie zaniżyć kosztu.

Zgodnie z obwieszczeniem na 2026 rok najwyższe stawki dla najczęściej spotykanych nieruchomości wyglądają tak:

| Rodzaj nieruchomości | Maksymalna stawka na 2026 rok | Jak to czytać |

|---|---|---|

| Grunty związane z działalnością gospodarczą | 1,45 zł za 1 m² | Dotyczy działek używanych do biznesu |

| Grunty pozostałe | 0,77 zł za 1 m² | Najczęściej zwykła działka przy domu |

| Grunty pod wodami powierzchniowymi | 7,15 zł za 1 ha | Specyficzna kategoria, ważna przy większych terenach |

| Grunty niezabudowane objęte obszarem rewitalizacji | 4,72 zł za 1 m² | Dotyczy terenów wskazanych w przepisach o rewitalizacji |

| Budynki mieszkalne lub ich części | 1,25 zł za 1 m² | Najważniejsza stawka dla właścicieli domów i mieszkań |

| Budynki związane z działalnością gospodarczą | 35,53 zł za 1 m² | Tu różnica wobec budynków mieszkalnych jest bardzo duża |

| Budynki pozostałe | 12,00 zł za 1 m² | Najczęściej garaże wolnostojące, schowki i inne budynki niemieszkalne |

| Budynki związane z udzielaniem świadczeń zdrowotnych | 7,27 zł za 1 m² | Dotyczy wybranych obiektów medycznych |

Przykład jest tu prosty. Mieszkanie 60 m² przy maksymalnej stawce to 75 zł rocznie, dom 120 m² to 150 zł, a działka 800 m² opodatkowana jako grunt pozostały to 616 zł. Widzisz od razu, że przy domu realny koszt często robi nie sam budynek, tylko grunt pod nim. To właśnie ten element warto sprawdzić przed zakupem, bo prowadzi nas do formalności i terminów.

Najprostszy wzór brzmi tak: powierzchnia gruntu albo budynku razy stawka z uchwały gminy. Jeśli chodzi o budowlę, liczysz 2% wartości. To dlatego lokal usługowy, hala albo większa infrastruktura mogą generować koszt zupełnie nieporównywalny z mieszkaniem o podobnym metrażu. Sam wzór jest prosty, ale po zakupie nieruchomości łatwo przegapić terminy zgłoszenia, więc zaraz pokazuję, co trzeba zrobić w urzędzie.

Jakie formalności trzeba załatwić po zakupie, sprzedaży lub budowie

Najwięcej kłopotów bierze się nie z samej stawki, tylko z terminu zgłoszenia. Jeśli kupujesz nieruchomość jako osoba fizyczna, składasz formularz IN-1 w ciągu 14 dni od powstania obowiązku. Gdy działasz jako spółka lub inny podmiot, używasz DN-1 i zwykle składasz go do 31 stycznia, a jeśli obowiązek powstaje w trakcie roku, termin wynosi 14 dni od zdarzenia. Potem sam obliczasz i wpłacasz raty.- Sprawdź datę powstania obowiązku. Po zakupie zwykle jest to pierwszy dzień miesiąca następującego po nabyciu, a po zakończeniu budowy nowego budynku 1 stycznia następnego roku.

- Złóż właściwy formularz. IN-1 dotyczy osób fizycznych, DN-1 podmiotów prawnych i jednostek organizacyjnych.

- Aktualizuj zmiany. Jeśli sprzedasz część gruntu, zmienisz sposób używania lokalu albo pojawi się nowa część budynku, korekta powinna trafić do urzędu zwykle w 14 dni.

- Zapamiętaj terminy płatności. Osoba fizyczna płaci w 4 ratach: do 15 marca, 15 maja, 15 września i 15 listopada. Podmiot prawny płaci co miesiąc, a za styczeń do 31 stycznia.

W praktyce przy sprzedaży albo zakupie dobrze jest też ustalić w akcie notarialnym, od którego dnia kupujący przejmuje koszty bieżące. To nie zastępuje przepisów podatkowych, ale pomaga uniknąć sporu między stronami. Następna rzecz, którą warto sprawdzić, to zwolnienia i lokalne wyjątki, bo one potrafią mocno zmienić finalną kwotę.

Jakie zwolnienia i lokalne ulgi mogą obniżyć koszt

Nie każda nieruchomość podlega opodatkowaniu na takich samych zasadach. Ustawa przewiduje zwolnienia dla wybranych kategorii, a gmina może dodać własne preferencje w uchwale. To oznacza, że dwa podobne obiekty w różnych miejscach kraju mogą generować zupełnie inny rachunek.

- część infrastruktury kolejowej, portowej i lotniskowej,

- grunty pod wodami powierzchniowymi płynącymi i kanałami żeglownymi,

- nieruchomości położone na obszarze parku narodowego lub rezerwatu przyrody,

- pasy drogowe dróg publicznych,

- budynki i grunty uczelni, instytutów badawczych oraz placówek naukowych PAN,

- nieruchomości zajęte na nieodpłatną działalność pożytku publicznego przez organizacje pożytku publicznego,

- nieruchomości ambasad i konsulatów, jeśli działa zasada wzajemności.

To są jednak wyjątki, a nie reguła. Jeśli kupujesz mieszkanie, dom lub działkę pod zabudowę, zwykle nie zakładałbym automatycznie żadnej ulgi, dopóki nie widzę jej w uchwale konkretnej gminy albo w przepisie szczególnym. Dlatego przed zakupem lepiej sprawdzić nie tylko cenę transakcyjną, ale też to, jak lokalne prawo potraktuje całą nieruchomość. Właśnie tutaj zaczyna się najważniejsza część praktyczna.

Na co zwrócić uwagę przed zakupem, żeby nie pomylić się w kalkulacji

Jeśli miałbym wskazać trzy liczby, które naprawdę zmieniają roczny koszt posiadania, byłyby to: powierzchnia gruntu, powierzchnia użytkowa budynku i stawka w konkretnej gminie. Z mojego doświadczenia wynika, że właśnie na tych trzech elementach klienci najczęściej się wykładają, bo patrzą na ofertę, a nie na dokumenty.

- Porównaj metraż z dokumentów i z ogłoszenia. Ogłoszenia bywają uproszczone, a urząd liczy według zasad podatkowych, nie marketingowych.

- Sprawdź, czy część obiektu nie jest traktowana jak usługowa. Lokal użytkowy, gabinet, biuro albo wydzielona część domu mogą wejść do innej stawki.

- Ustal, jaka jest klasyfikacja gruntu. Ta sama działka może być dla właściciela „zwykła”, a dla urzędu „związana z działalnością”, jeśli faktycznie służy biznesowi.

- Zweryfikuj współwłasność. Przy kilku właścicielach obowiązek jest solidarny, więc warto ustalić, kto technicznie składa formularz i jak dzielicie koszty.

- Sprawdź dzień wydania nieruchomości. Od tego zależy, od kiedy zaczynasz płacić.

Przy domach i działkach inwestycyjnych ogromne znaczenie ma też powierzchnia terenu. Duży ogród, szeroki podjazd czy zapasowy plac mogą podbić koszt bardziej, niż sugeruje sam budynek. Dlatego przed podpisaniem aktu zawsze patrzę na nieruchomość jak na zestaw danych podatkowych, nie tylko adres i cenę. Ostatni krok to krótka checklista, która pozwala uniknąć niespodzianki po zakupie.

Co sprawdzam jeszcze przed podpisaniem aktu, żeby koszt nie zaskoczył po zakupie

- Czy gmina ma aktualną uchwałę ze stawkami na 2026 rok i czy nie zastosowała stawek bliskich maksimum.

- Czy w dokumentach zgadza się powierzchnia użytkowa budynku oraz powierzchnia działki.

- Czy część nieruchomości nie ma statusu usługowego albo technicznego, który zmienia stawkę.

- Czy formalności po zakupie, sprzedaży albo zakończeniu budowy zmieszczą się w terminach 14 dni, 31 stycznia i kolejnych rat.

Jeśli porównujesz kilka ofert, policz ten koszt razem z opłatami eksploatacyjnymi i kredytem, bo na końcu to właśnie suma wszystkich stałych obciążeń decyduje, czy nieruchomość jest naprawdę wygodna finansowo. W praktyce najlepiej działa proste podejście: najpierw metraż i status gruntu, potem stawka w gminie, a dopiero na końcu decyzja o zakupie.