Sprzedaż mieszkania, domu albo działki to nie tylko kwestia ceny i notariusza. Podatek od sprzedaży nieruchomości zależy od daty nabycia, wysokości kosztów, rodzaju transakcji i tego, czy środki przeznaczysz na własne cele mieszkaniowe. W tym artykule rozkładam temat na proste zasady, pokazuję, jak policzyć kwotę podatku i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze zasady, które decydują o podatku po sprzedaży

- Jeśli sprzedajesz nieruchomość przed upływem 5 lat liczonych od końca roku nabycia lub wybudowania, zwykle musisz rozliczyć PIT.

- Stawka wynosi 19%, ale liczona jest od dochodu, a nie od całej ceny sprzedaży.

- Do kosztów możesz zaliczyć m.in. cenę zakupu, wydatki na budowę, część opłat notarialnych, PCC i udokumentowane nakłady zwiększające wartość.

- Ulga mieszkaniowa daje zwykle 3 lata na wydatkowanie przychodu na własne cele mieszkaniowe.

- Po upływie 5 lat sprzedaż jest co do zasady wolna od PIT i nie wymaga złożenia PIT-39.

- Przy nieruchomości ze spadku 5-letni termin liczy się od końca roku, w którym nabył ją lub wybudował spadkodawca.

Kiedy sprzedaż nieruchomości w ogóle trafia do PIT

Najpierw trzeba ustalić, czy dana transakcja w ogóle tworzy obowiązek podatkowy. W przypadku odpłatnego zbycia, czyli sprzedaży za pieniądze lub innej odpłatnej transakcji, znaczenie ma przede wszystkim 5-letni termin liczony od końca roku kalendarzowego, w którym nieruchomość została nabyta lub wybudowana. Jeśli ten okres minął, sprzedaż mieszkania, domu, udziału albo działki nie podlega PIT.

Ja zawsze zaczynam właśnie od daty, bo to ona najczęściej rozstrzyga sprawę. W praktyce ludzie mylą dzień zakupu z końcem roku nabycia, a to potrafi zmienić wynik o cały rok podatkowy.

| Sytuacja | Czy PIT zwykle występuje? | Co jest kluczowe |

|---|---|---|

| Sprzedaż po 5 latach od końca roku nabycia lub wybudowania | Nie | Nie składasz PIT-39, jeśli nie ma innych szczególnych okoliczności |

| Sprzedaż przed upływem 5 lat | Tak | Rozliczasz dochód w PIT-39, chyba że całość lub część przychodu obejmie ulga mieszkaniowa |

| Nieruchomość nabyta w spadku | Zależy | 5 lat liczysz od końca roku, w którym spadkodawca nabył lub wybudował nieruchomość |

| Sprzedaż w ramach działalności gospodarczej | Inne zasady | Nie stosuje się prostego schematu z 5-letnim terminem z PIT-39 |

Przykład praktyczny jest prosty: jeśli mieszkanie kupiono w lutym 2021 r., to 5-letni termin liczy się od końca 2021 r. i mija z końcem 2026 r. Sprzedaż od 1 stycznia 2027 r. będzie już co do zasady poza PIT. Skoro wiadomo już, kiedy obowiązek powstaje, można przejść do samego liczenia podatku.

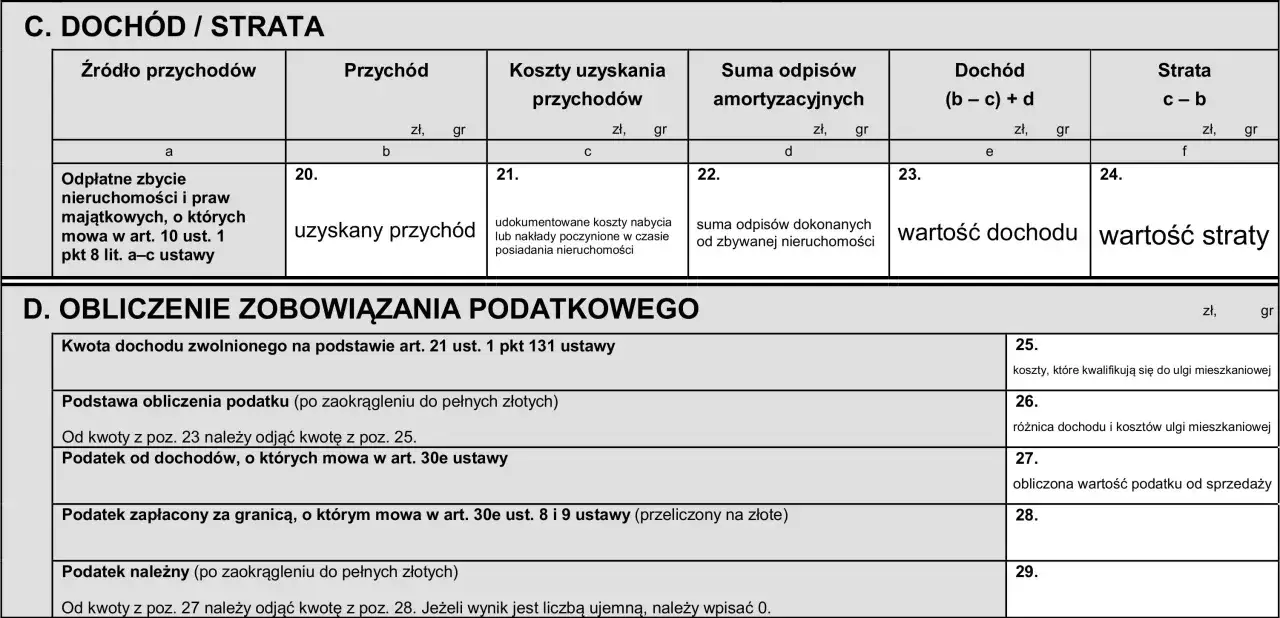

Jak policzyć dochód, od którego liczy się 19-procentowy PIT

Podstawowy błąd polega na założeniu, że podatek liczy się od całej kwoty ze sprzedaży. Tak nie jest. Najpierw ustalasz przychód, potem odejmujesz koszty uzyskania przychodu, a dopiero wynik mnożysz przez 19%. Jeśli korzystasz z ulgi mieszkaniowej, podatek liczysz od dochodu pomniejszonego o część zwolnioną.

| Element | Co oznacza | Na co zwrócić uwagę |

|---|---|---|

| Przychód | Cena z umowy pomniejszona o koszty odpłatnego zbycia | W grę wchodzą np. opłaty notarialne i prowizja pośrednika, jeśli pokrył je sprzedający |

| Koszty uzyskania przychodu | Wydatki poniesione na nabycie lub wybudowanie nieruchomości oraz część innych udokumentowanych nakładów | Tu liczy się dokumentacja, a nie sam opis wydatku |

| Dochód | Przychód minus koszty | Jeśli koszty są wyższe niż przychód, występuje strata i podatku nie ma |

| Podatek | 19% dochodu po uwzględnieniu ewentualnego zwolnienia | Stawka jest stała, ale końcowa kwota zależy od kosztów i ulgi |

Przykład: sprzedajesz lokal za 650 000 zł. Koszty odpłatnego zbycia wynoszą 12 000 zł, więc przychód to 638 000 zł. Mieszkanie kupiłeś za 500 000 zł, a potem udokumentowane nakłady wyniosły 40 000 zł. Koszty uzyskania przychodu to 540 000 zł, dochód wynosi 98 000 zł, a podatek bez ulgi to 18 620 zł. To pokazuje, że w praktyce o wyniku decydują nie emocje wokół ceny, tylko rachunek oparty na dokumentach.

Jeśli cena z umowy bez uzasadnionej przyczyny wyraźnie odbiega od wartości rynkowej, urząd może sam określić przychód według wartości rynkowej. Dlatego zaniżanie ceny „na papierze” zwykle nie daje oszczędności, tylko ryzyko sporu. Najwięcej zamieszania robi jednak nie sama stawka, lecz to, jakie wydatki można uznać za koszty.Jakie wydatki realnie obniżają podstawę opodatkowania

W praktyce dzielę wydatki na trzy grupy: koszty zakupu lub budowy, koszty sprzedaży oraz nakłady zwiększające wartość nieruchomości. To uporządkowanie bardzo pomaga, bo wiele osób wrzuca do jednego worka wszystko, co wydało na mieszkanie przez lata, a fiskus tak tego nie traktuje.

- Koszty nabycia lub budowy obejmują udokumentowane wydatki związane z kupnem albo wzniesieniem nieruchomości.

- Opłaty około-transakcyjne mogą obejmować część kosztów notarialnych i sądowych związanych z nabyciem.

- Podatek od czynności cywilnoprawnych przy zakupie również bywa istotnym składnikiem kosztów.

- Udokumentowane nakłady to wydatki, które realnie podniosły wartość nieruchomości, np. wymiana instalacji, okien, generalny remont czy modernizacja.

- W przypadku spadku można uwzględnić także określone koszty poniesione przez spadkodawcę oraz część podatku od spadków i darowizn, jeśli taki podatek wystąpił.

Najważniejszy warunek brzmi: wydatek musi być udokumentowany. Zwykle chodzi o faktury VAT i dokumenty potwierdzające opłaty administracyjne. Samo „wiem, że wydałem” nie wystarcza. W praktyce największe spory dotyczą remontów, które poprawiają wygląd mieszkania, ale nie zawsze łatwo udowodnić ich wpływ na wartość rynkową. Dlatego dobrze zachowane faktury są tu warte więcej niż najbardziej szczegółowy opis w zeznaniu.

Jeżeli nieruchomość była wykorzystywana w działalności gospodarczej i amortyzowana, do obliczeń dochodzi jeszcze dodatkowy element w postaci odpisów amortyzacyjnych. To już osobny, bardziej techniczny przypadek, ale warto o nim pamiętać, bo potrafi podnieść podstawę rozliczenia. Skoro koszt został uporządkowany, czas na najważniejszą metodę legalnego obniżenia podatku.

Ulga mieszkaniowa kiedy naprawdę pozwala nie płacić podatku

Ulga mieszkaniowa działa wtedy, gdy pieniądze ze sprzedaży przeznaczasz na własne cele mieszkaniowe. Masz na to czas od dnia sprzedaży, ale wydatek musi nastąpić nie później niż w ciągu 3 lat, licząc od końca roku podatkowego, w którym doszło do sprzedaży. To ważne rozróżnienie, bo termin liczy się od końca roku, a nie od samej daty aktu notarialnego.- Możesz kupić nowy dom, mieszkanie lub udział w nich.

- Możesz nabyć grunt pod budowę domu, także taki, który później zmieni przeznaczenie na budowlany.

- Możesz wydać środki na budowę, remont, adaptację albo modernizację własnego lokalu lub domu.

- Możesz spłacić kredyt mieszkaniowy wraz z odsetkami, również kredyt refinansowy lub konsolidacyjny, jeśli był zaciągnięty na własne potrzeby mieszkaniowe.

- Wydatki mogą dotyczyć także nieruchomości położonej w innym państwie UE, EOG albo w Szwajcarii, jeśli spełnione są warunki wymiany informacji podatkowych.

Jeśli cały przychód przeznaczasz na cele mieszkaniowe, dochód jest zwolniony w całości. Jeśli tylko część, zwolnienie liczy się proporcjonalnie według wzoru: dochód zwolniony = dochód × wydatki mieszkaniowe / przychód ze sprzedaży. Przykładowo, przy dochodzie 150 000 zł, przychodzie 700 000 zł i wydatkach mieszkaniowych 420 000 zł zwolniona będzie część dochodu w wysokości 90 000 zł, a podatek zapłacisz tylko od pozostałych 60 000 zł.

W praktyce ważna jest też dyscyplina czasowa. Jeżeli ulga została zadeklarowana, ale środki nie zostały wydane w terminie albo zostały przeznaczone na cel, który nie mieści się w definicji własnych potrzeb mieszkaniowych, trzeba złożyć korektę i dopłacić podatek wraz z odsetkami. Ta ulga daje dużą oszczędność, ale tylko wtedy, gdy plan jest realistyczny, a nie życzeniowy. To szczególnie istotne przy spadkach, darowiznach i sprzedaży gruntów, gdzie terminy i koszty trzeba czytać uważniej.

Sprzedaż spadku, darowizny i działki ma własne pułapki

W przypadku nieruchomości nabytej w spadku najważniejsza zasada jest prosta, choć często zaskakująca: 5 lat liczysz nie od dnia dziedziczenia, ale od końca roku, w którym spadkodawca nabył lub wybudował nieruchomość. To oznacza, że spadkobierca może sprzedać lokal bez PIT nawet wtedy, gdy sam posiada go stosunkowo krótko, o ile po stronie spadkodawcy minął już odpowiedni czas.

| Rodzaj sytuacji | Co zwykle decyduje | Praktyczna konsekwencja |

|---|---|---|

| Nieruchomość ze spadku | Data nabycia lub wybudowania przez spadkodawcę | Możliwe jest szybkie wyjście spod PIT, jeśli spadkodawca miał nieruchomość odpowiednio długo |

| Nieruchomość z darowizny | Twoja data nabycia, a przy kosztach także dokumenty dotyczące podatku od spadków i darowizn | Nie masz klasycznej ceny zakupu, więc dobrze przygotowana dokumentacja jest jeszcze ważniejsza |

| Działka budowlana lub grunt | Te same zasady 5 lat, o ile sprzedaż nie jest w działalności gospodarczej | Ulga mieszkaniowa może pomóc, jeśli środki przeznaczysz na budowę lub zakup nieruchomości mieszkaniowej |

| Sprzedaż w ramach firmy | Charakter działalności | Wchodzą inne reguły podatkowe niż przy prywatnym zbyciu |

Przy gruntach warto patrzeć szczególnie na to, czy pieniądze ze sprzedaży faktycznie wesprą własny cel mieszkaniowy. Sama działka nie zawsze oznacza ulgę, ale grunt kupiony pod budowę domu albo przeznaczony na taki cel może już spełniać warunki. Ja w takich przypadkach zawsze sprawdzam nie tylko akt własności, ale też historię nabycia i dokumenty, bo przy spadkach i darowiznach różnica między „prawie na pewno” a „na pewno” bywa podatkowo bardzo droga. Żeby nie wpaść w ten błąd, przed podpisaniem aktu warto przejść przez krótką checklistę.

Co sprawdzić przed aktem, żeby nie dopłacać później

- Ustal dokładną datę nabycia lub wybudowania nieruchomości i policz 5 lat od końca roku, a nie od dnia zakupu.

- Sprawdź, czy sprzedaż nie odbywa się w ramach działalności gospodarczej, bo wtedy zwykłe zasady PIT-39 mogą nie mieć zastosowania.

- Zbierz faktury, potwierdzenia opłat i dokumenty, które potwierdzą koszty nabycia oraz nakłady zwiększające wartość.

- Oceń, czy realnie zdążysz wydać przychód na własne cele mieszkaniowe w terminie 3 lat.

- Jeśli korzystasz z ulgi mieszkaniowej, pilnuj, by wydatki faktycznie mieściły się w katalogu ustawowym.

- Pamiętaj o PIT-39, gdy sprzedaż nastąpiła przed upływem 5 lat, nawet jeśli finalnie nie zapłacisz podatku dzięki uldze albo wyjdzie strata.

- Jeśli po czasie okaże się, że warunki ulgi nie zostały spełnione, przygotuj korektę i dopłatę z odsetkami.

Najczęściej nie przegrywa tu ktoś, kto źle zna stawkę. Przegrywa osoba, która źle policzy termin, pominie dokument, albo za wcześnie uzna, że ulga mieszkaniowa „na pewno się uda”. Przy sprzedaży w 2026 r. najbardziej opłaca się myśleć nie tylko o cenie, ale też o koszcie podatkowym, kalendarzu i realistycznym planie na środki. Wtedy decyzja o sprzedaży staje się po prostu bezpieczniejsza finansowo.