W praktyce przy zakupie mieszkania najpierw sprawdzam nie cenę ofertową, ale to, czy transakcja w ogóle podlega PCC, czy już VAT. Najwięcej nieporozumień budzi podatek od kupna mieszkania, bo pod tą nazwą kryją się różne obciążenia: jednorazowy PCC na rynku wtórnym, VAT w cenie nowego lokalu, opłaty notarialne, wpisy do księgi wieczystej i późniejszy podatek od nieruchomości. Poniżej rozkładam to na prosty rachunek, bez prawniczego szumu, ale z konkretnymi kwotami i wyjątkami, które naprawdę mają znaczenie.

Najważniejsze koszty zależą od rynku, finansowania i tego, czy to twoje pierwsze mieszkanie

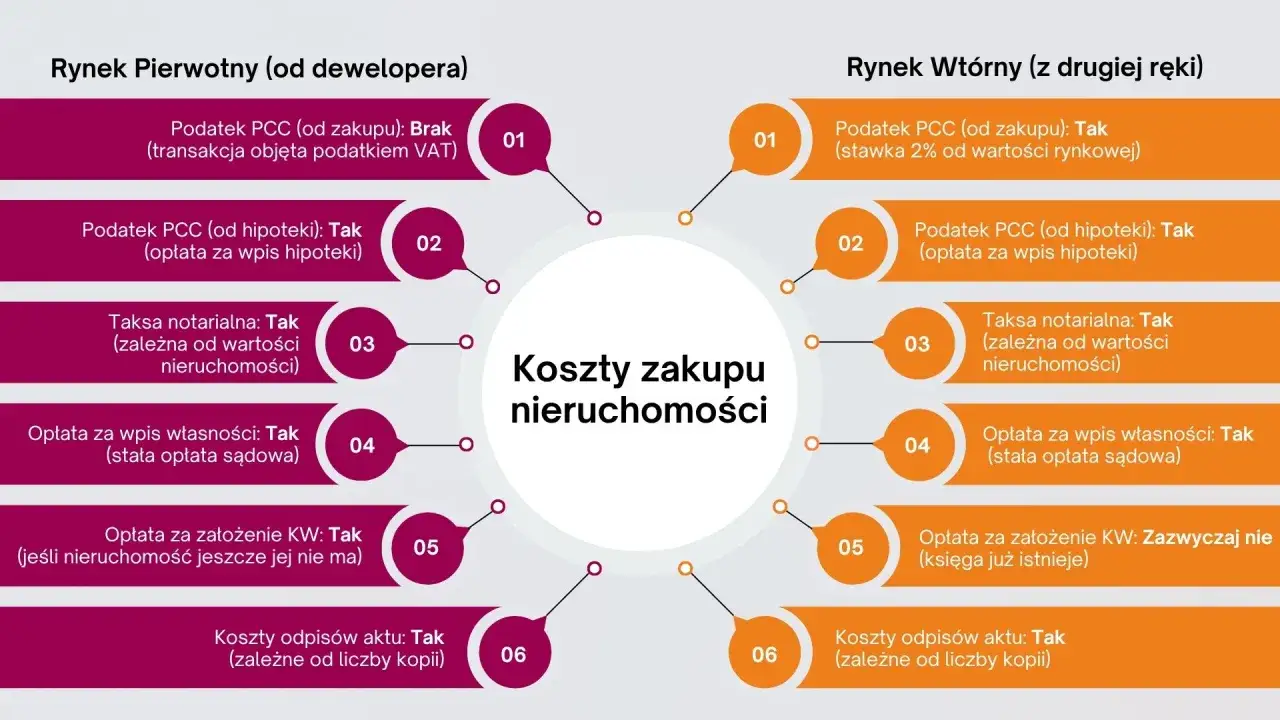

- Na rynku wtórnym najczęściej pojawia się PCC 2% liczone od wartości rynkowej mieszkania, a nie od dowolnie wpisanej ceny.

- Przy zakupie od dewelopera zwykle nie ma PCC od sprzedaży, bo w cenie jest już VAT.

- Przy kredycie dochodzi zwykle 19 zł PCC od hipoteki oraz opłaty sądowe za wpisy do księgi wieczystej.

- Osoba kupująca pierwsze mieszkanie na rynku wtórnym może być zwolniona z PCC, jeśli spełnia ustawowe warunki.

- Po akcie notarialnym trzeba jeszcze pamiętać o informacji IN-1 do gminy, bo to już osobny podatek lokalny.

Kiedy płaci się PCC, a kiedy VAT

W praktyce rozdzielam zakup na dwa podstawowe scenariusze. Jeśli kupujesz lokal z rynku wtórnego od osoby prywatnej, zwykle wchodzi w grę PCC. Jeśli kupujesz od dewelopera lub innego sprzedawcy, który rozlicza sprzedaż w VAT, ten podatek jest już w cenie, a PCC od samej sprzedaży nie występuje. To prosty test, który od razu pokazuje, z jakim rachunkiem masz do czynienia.

| Sytuacja | Co płacisz przy zakupie | Typowa kwota | Kto zwykle rozlicza |

|---|---|---|---|

| Rynek wtórny bez zwolnienia | PCC od sprzedaży | 2% wartości rynkowej | Notariusz pobiera podatek przy akcie |

| Pierwsze mieszkanie na rynku wtórnym | Brak PCC, jeśli spełniasz warunki ulgi | 0 zł | Notariusz uwzględnia zwolnienie |

| Nowe mieszkanie od dewelopera | VAT w cenie lokalu | Zależnie od inwestycji | Sprzedawca rozlicza sprzedaż w VAT |

| Hipoteka przy kredycie | PCC od ustanowienia hipoteki | 19 zł | Składający oświadczenie o hipotece |

Ministerstwo Finansów sprowadza ten podział do jednego pytania: czy transakcja jest objęta VAT, czy nie. Gdy już to ustalisz, można przejść do policzenia samego PCC na rynku wtórnym.

Jak liczyć 2 procent na rynku wtórnym

Tu najważniejsza jest podstawa opodatkowania, czyli wartość rynkowa mieszkania. To nie zawsze to samo co cena z ogłoszenia albo kwota, którą strony wpiszą do aktu. Wartość rynkowa bierze pod uwagę lokalizację, metraż, stan techniczny, standard wykończenia i sytuację prawną lokalu. Jeśli mieszkanie jest po remoncie, w dobrej dzielnicy i z sensownym układem, urząd skarbowy patrzy na to dokładnie tak samo jak rynek.

| Wartość rynkowa lokalu | PCC 2% | Co to oznacza w praktyce |

|---|---|---|

| 400 000 zł | 8 000 zł | To typowy koszt podatku przy tańszym mieszkaniu |

| 500 000 zł | 10 000 zł | Ta kwota często pada przy przeciętnych lokalach w dużych miastach |

| 750 000 zł | 15 000 zł | Przy wyższych cenach PCC szybko robi się istotną pozycją w budżecie |

| 1 000 000 zł | 20 000 zł | Tu podatek przestaje być dodatkiem, a staje się realnym kosztem zakupu |

Uwaga: jeśli cena w akcie jest niższa niż realna wartość mieszkania, urząd nie musi jej przyjąć. W razie wątpliwości może wezwać do korekty, a przy dalszym sporze sięgnąć po opinię biegłego lub wycenę. Ja zawsze traktuję to jako sygnał, że zaniżanie podstawy podatku nie daje oszczędności, tylko ryzyko dopłaty i odsetek. Skoro wiesz już, jak liczy się sam podatek, czas na najważniejsze wyjątki, bo to one decydują, czy zapłacisz mniej, czy wcale.

Kiedy ulga działa, a kiedy fiskus liczy więcej

Pierwsze mieszkanie na rynku wtórnym

Jeśli kupujesz pierwsze mieszkanie, dom albo spółdzielcze prawo do lokalu i nigdy wcześniej nie miałeś tych praw, możesz skorzystać ze zwolnienia z PCC. Wyjątek jest dość precyzyjny: dopuszczalny bywa udział do 50% nabyty w drodze dziedziczenia. To ważne, bo wiele osób błędnie zakłada, że samo „nigdy nic nie kupiłem” wystarczy. Nie zawsze tak jest, a diabeł siedzi właśnie w tych udziałach i wcześniejszych tytułach prawnych.

- zwolnienie dotyczy osoby fizycznej kupującej lokal lub dom na własne potrzeby,

- nie możesz wcześniej mieć prawa własności ani udziału w takim prawie, z wyjątkiem udziału do 50% odziedziczonego,

- przy zakupie we współwłasności warunki warto sprawdzić osobno dla każdego nabywcy,

- w nietypowych układach nie zakładałbym automatycznie, że ulga obejmie całą kwotę.

W 2026 r. pojawiło się też orzecznictwo NSA potwierdzające podejście proporcjonalne przy wspólnym zakupie, gdy tylko część kupujących spełnia warunki ulgi. W praktyce to ważne zwłaszcza wtedy, gdy kupujecie mieszkanie razem, ale jeden z was ma już za sobą wcześniejszy zakup albo udział w nieruchomości.

Przeczytaj również: Ulga termomodernizacyjna - Jak odliczyć i nie stracić?

Szósty lokal w jednej inwestycji

Jest też druga, bardziej inwestycyjna strona medalu. Przy sprzedaży szóstego i każdego kolejnego lokalu mieszkalnego w tej samej inwestycji, opodatkowanej VAT, stawka PCC wynosi 6%. To nie dotyczy zwykłego kupującego, ale warto o tym wiedzieć, bo ten przepis mocno zmienił rynek dużych pakietowych zakupów. Jeśli ktoś kupuje mieszkania pod najem albo buduje większy portfel, właśnie tu podatek robi największą różnicę.

Kiedy masz już rozpisane wyjątki, warto spojrzeć na koszty, które nie zawsze są nazywane podatkiem, ale i tak obciążają budżet. To właśnie one często wywracają kalkulację bardziej niż sam PCC.

Dodatkowe opłaty, które łatwo przegapić

Ja zawsze patrzę na zakup mieszkania jak na zestaw kilku osobnych pozycji, a nie jedną cenę z ogłoszenia. Przy akcie notarialnym pojawia się taksa notarialna, a Ministerstwo Sprawiedliwości publikuje stawki opłat sądowych, które w praktyce najczęściej oznaczają 200 zł za wpis własności i 200 zł za wpis hipoteki. Do tego dochodzi jeszcze 19 zł PCC od ustanowienia hipoteki, jeśli kupujesz na kredyt. Same liczby są nieduże pojedynczo, ale razem potrafią dołożyć kilka tysięcy złotych do kosztu transakcji.

| Opłata | Typowa kwota | Kiedy się pojawia | Dlaczego ma znaczenie |

|---|---|---|---|

| Taksa notarialna | Zmienna, zależna od wartości mieszkania i zakresu aktu | Przy podpisaniu aktu | To zwykle największa opłata obok samego podatku |

| Wpis własności do księgi wieczystej | 200 zł | Po zakupie | Bez tego nie domkniesz formalnie zmiany właściciela |

| Wpis hipoteki do księgi wieczystej | 200 zł | Przy kredycie hipotecznym | To standardowy koszt finansowania zakupu |

| PCC od ustanowienia hipoteki | 19 zł | Przy standardowej hipotece mieszkaniowej | Mała kwota, ale łatwo o niej zapomnieć |

W praktyce najwięcej zyskuje ten, kto prosi notariusza o pełną kalkulację jeszcze przed podpisaniem aktu. Dzięki temu od razu widzisz, czy w twoim przypadku ważniejsza jest podatkowa ulga, kredyt hipoteczny, czy zwykłe koszty sądowe. A skoro transakcja już przechodzi przez kancelarię notarialną, pojawia się jeszcze jeden formalny obowiązek po zakupie.

Co trzeba zrobić po podpisaniu aktu

Sam akt notarialny nie kończy tematu. Po zakupie mieszkania jako osoba fizyczna musisz jeszcze złożyć do gminy informację IN-1 w terminie 14 dni od dnia, w którym powstał obowiązek podatkowy. To dotyczy podatku od nieruchomości, czyli już lokalnego obciążenia, które płaci się później, według stawek ustalonych przez radę gminy. Stawki różnią się więc w zależności od miejsca, a nie od tego, jak drogie było samo mieszkanie.

| Obowiązek | Termin | Gdzie trafia | Co trzeba wiedzieć |

|---|---|---|---|

| IN-1 po zakupie | 14 dni | Urząd gminy / miasta | Dotyczy osób fizycznych nabywających nieruchomość |

| Podatek od nieruchomości | Po decyzji gminy, zwykle w ratach | Gmina | To podatek coroczny, a nie jednorazowy koszt zakupu |

| Aktualizacja danych w księdze wieczystej | Po złożeniu wniosku | Sąd wieczystoksięgowy | Bez wpisu nowego właściciela formalności się nie domykają |

Jeśli kupujesz lokal z kredytem, ten etap jest równie ważny jak sam akt, bo właśnie tu wychodzą opóźnienia w dokumentach i brakujące dane do księgi wieczystej. To prowadzi wprost do najczęstszych błędów, które najłatwiej podnoszą koszt całej transakcji.

Najczęstsze błędy, które realnie zawyżają rachunek

- Zakładanie, że cena z ogłoszenia zawsze równa się podstawie PCC. Liczy się wartość rynkowa, a nie dowolna kwota wpisana do umowy.

- Mylenie VAT z PCC. Przy zakupie od dewelopera brak PCC nie oznacza braku podatku, tylko inny mechanizm rozliczenia.

- Zapominanie o hipotece. Sam PCC 19 zł wydaje się mały, ale do tego dochodzą jeszcze opłaty sądowe po 200 zł.

- Przyjmowanie, że ulga na pierwsze mieszkanie działa automatycznie. Przy współwłasności i wcześniejszych udziałach trzeba sprawdzić warunki bardzo dokładnie.

- Odkładanie zgłoszenia do gminy. IN-1 składa się w 14 dni, a nie „przy okazji”.

Najwięcej kosztuje nie sam podatek, tylko brak sprawdzenia statusu transakcji i obowiązków dodatkowych. Jeśli chcesz zamknąć temat bez niespodzianek, przed podpisaniem aktu sprawdź jeszcze kilka rzeczy w prostym check-liście.

Trzy rzeczy, które sprawdzam przed podpisaniem aktu

- Czy to zakup z PCC, czy z VAT i czy ulga na pierwsze mieszkanie naprawdę ma zastosowanie.

- Czy potrzebujesz hipoteki, bo wtedy dochodzą kolejne opłaty i wpis do księgi wieczystej.

- Czy notariusz podał ci pełny kosztorys, a nie tylko cenę lokalu.

- Czy po zakupie pamiętasz o IN-1 i o podatku od nieruchomości w gminie.

Jeżeli mam wskazać jedną praktyczną zasadę, to jest nią prośba o pełną kalkulację przed rezerwacją terminu u notariusza. Dzięki temu od razu widzisz, czy w twoim przypadku największym kosztem będzie PCC, VAT w cenie, hipoteka, czy późniejszy podatek lokalny, i nie liczysz budżetu wyłącznie na podstawie ceny z ogłoszenia.