Przy ocieplaniu domu, wymianie źródła ciepła albo montażu fotowoltaiki łatwo skupić się wyłącznie na fakturach i terminach ekip. Ja patrzę na takie inwestycje szerzej, bo dobrze zaplanowane odliczenie potrafi realnie obniżyć koszt całego remontu, a źle udokumentowany wydatek po prostu przepada. W praktyce ta ulga termomodernizacyjna obejmuje nie tylko docieplenie budynku, ale też część prac przy ogrzewaniu, oknach, wentylacji czy magazynach energii, o ile spełniają ustawowe warunki.

Kluczowe informacje, które warto mieć przed rozliczeniem

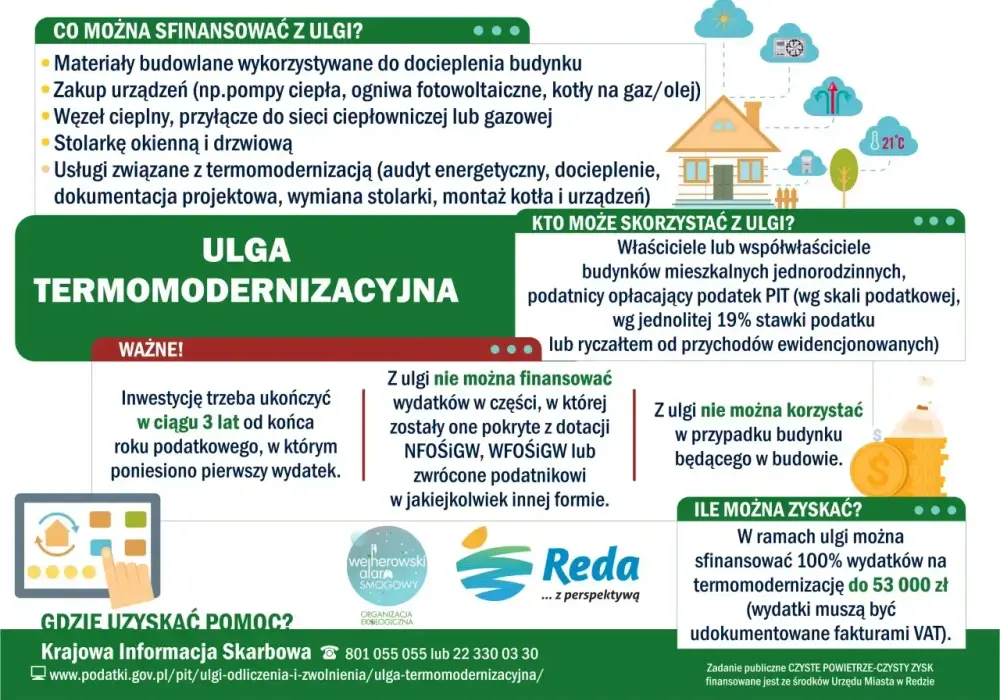

- Odliczenie przysługuje właścicielom i współwłaścicielom domu jednorodzinnego, także w zabudowie bliźniaczej i szeregowej.

- Limit wynosi 53 000 zł na jednego podatnika dla wszystkich realizowanych przedsięwzięć termomodernizacyjnych.

- Nie odlicza się kosztów pokrytych dotacją, refundacją ani wydatków spoza katalogu materiałów, urządzeń i usług.

- Przedsięwzięcie trzeba zakończyć w ciągu 3 kolejnych lat, licząc od końca roku pierwszego wydatku.

- Niewykorzystaną część można przenosić na kolejne lata, ale nie dłużej niż przez 6 lat.

- Rozliczenie trafia do PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O.

Kto może skorzystać z odliczenia

Z tej preferencji skorzysta przede wszystkim osoba, która jest właścicielem albo współwłaścicielem istniejącego domu jednorodzinnego. Dotyczy to także budynków w zabudowie bliźniaczej i szeregowej, więc nie trzeba mieć wolnostojącej willi, żeby w ogóle myśleć o rozliczeniu. W praktyce liczy się też moment składania zeznania podatkowego, a nie sam fakt poniesienia kosztu.

To ważne, bo wiele osób zakłada, że jeśli zapłaciło za modernizację, to odliczenie należy się automatycznie. Nie zawsze tak jest. Jeśli w chwili rozliczenia nie ma się już tytułu własności, prawo do odliczenia może przepaść. Z drugiej strony nie trzeba zaczynać od audytu energetycznego, choć przy większym remoncie często pomaga on wybrać sensowny zakres prac zamiast działań „na oko”.

Odliczenie można zastosować przy dochodach rozliczanych według skali, przy podatku liniowym 19% oraz przy ryczałcie od przychodów ewidencjonowanych. To daje dość szerokie zastosowanie, dlatego ta preferencja jest użyteczna nie tylko dla osób prywatnych, ale też dla tych, którzy mają dodatkowe źródła przychodu. Następny krok jest jednak jeszcze ważniejszy: trzeba wiedzieć, które wydatki naprawdę mieszczą się w katalogu.

Jakie wydatki można odliczyć, a które zwykle odpadają

Najwięcej błędów bierze się z mylenia modernizacji energetycznej z ogólnym remontem. Nie każdy koszt związany z domem daje prawo do odliczenia, nawet jeśli poprawia wygląd budynku. Liczy się to, czy wydatek faktycznie ogranicza zużycie energii, zmniejsza straty ciepła albo zmienia sposób ogrzewania lub przygotowania ciepłej wody.

| Wydatek | Czy zwykle można odliczyć | Dlaczego to ma znaczenie |

|---|---|---|

| Ocieplenie ścian, dachów, fundamentów i płyt balkonowych | Tak | Chodzi o materiały i usługi, które realnie ograniczają ucieczkę ciepła. |

| Wymiana okien, drzwi zewnętrznych, bramy garażowej | Tak | To klasyczny sposób ograniczenia strat energii w domu. |

| Pompa ciepła, kolektory słoneczne, ogniwa fotowoltaiczne | Tak | To inwestycje zmieniające źródło lub sposób pozyskania energii. |

| Magazyn energii lub magazyn ciepła | Tak | To ważna, aktualna opcja dla osób, które chcą lepiej wykorzystać własną energię. |

| Audyt energetyczny, projekt, analiza termograficzna | Tak | Te koszty pomagają zaplanować modernizację i są objęte katalogiem usług. |

| Samo pokrycie dachowe albo wymiana dachówki bez docieplenia | Nie | To nie jest ten sam wydatek co docieplenie dachu materiałem izolacyjnym. |

| Klimatyzator z funkcją grzania | Nie | Takie urządzenie nie jest traktowane jako wydatek termomodernizacyjny. |

| Wykończenie wnętrz, meble, dekoracje | Nie | To zwykły remont lub aranżacja, a nie poprawa efektywności energetycznej. |

W 2026 roku szczególnie ważne są dwa doprecyzowania. Po pierwsze, dach można rozliczać przez materiały do jego docieplenia, ale nie przez samo pokrycie dachowe. Po drugie, katalog wydatków obejmuje już także magazyny energii i ciepła, co ma znaczenie dla osób, które łączą fotowoltaikę z lepszym zarządzaniem energią w domu. To właśnie takie różnice decydują, czy inwestycja podatkowo się broni, czy tylko wygląda dobrze w kosztorysie. Teraz przejdźmy do tego, jak rozliczyć wszystko bez zbędnych korekt.

Jak rozliczyć odliczenie krok po kroku

Sam mechanizm jest prosty, ale trzeba trzymać się kilku warunków naraz. Z mojego punktu widzenia najlepsze rezultaty daje podejście „najpierw dokumenty, potem odliczenie”, a nie odwrotnie. Poniżej masz praktyczną kolejność:

- Sprawdź, czy jesteś właścicielem lub współwłaścicielem domu i czy wydatek mieści się w katalogu.

- Zbierz faktury i dowody zapłaty, a przy wspólnych inwestycjach dopilnuj, by dokumentacja odzwierciedlała stan własności i sposób poniesienia kosztu.

- Odlicz wydatek w odpowiednim zeznaniu: PIT-36, PIT-37, PIT-36L albo PIT-28.

- Do zeznania dołącz PIT/O, czyli załącznik z informacją o odliczeniach.

- Odliczaj tylko tę część kosztu, która nie została pokryta dotacją, refundacją lub innym zwrotem.

- Jeśli dochód w danym roku jest zbyt niski, przenieś niewykorzystaną kwotę na kolejne lata.

Tu wchodzą dwa limity, które trzeba rozumieć osobno. 53 000 zł to limit wydatków odliczanych przez jednego podatnika, a niewykorzystaną część można rozciągnąć maksymalnie na 6 lat, licząc od końca roku, w którym poniesiono pierwszy wydatek. Dodatkowo całe przedsięwzięcie musi zostać zakończone w ciągu 3 kolejnych lat od końca roku pierwszego wydatku. Jeżeli robisz remont etapami, to ten termin naprawdę ma znaczenie.

W praktyce oznacza to, że 40 000 zł wydane w jednym roku nie musi „wejść” w jednym rozliczeniu. Jeśli masz niski dochód, część przeniesiesz dalej, ale tylko w ramach ustawowego okna czasowego. Dzięki temu odliczenie nie przepada od razu, lecz wymaga cierpliwego rozliczania. Gdy już znasz technikę rozliczenia, warto zobaczyć, kiedy ta preferencja robi największą różnicę w budżecie.

W jakich sytuacjach to odliczenie daje największy efekt

Największą korzyść widzą zwykle osoby, które mają wyższy dochód i realnie ponoszą duże koszty modernizacji. Wtedy odliczenie szybciej „wchłania” wydatki, a zwrot podatkowy staje się odczuwalny już przy pierwszym rozliczeniu. Dla właścicieli starszych domów to ważne, bo właśnie tam modernizacja energetyczna najczęściej daje największy spadek rachunków i poprawę komfortu mieszkania.

| Sytuacja | Co się dzieje z odliczeniem | Na co patrzę w praktyce |

|---|---|---|

| Jeden właściciel z wysokim dochodem | Odliczenie zwykle wykorzystuje się szybciej | To najprostszy przypadek, bo limit dochodu rzadko blokuje rozliczenie. |

| Małżonkowie przy wspólnej nieruchomości | Każdy może mieć własny limit 53 000 zł | To mocno zwiększa potencjał odliczenia, ale dokumenty muszą się zgadzać. |

| Niższy dochód w jednym roku | Część kosztów przechodzi na kolejne lata | Warto planować inwestycję tak, by nie przegapić 6-letniego limitu. |

| Inwestycja z dotacją | Odliczasz tylko własny wkład | Zwrotów nie można rozliczać podwójnie. |

Tu pojawia się też ważny wątek z perspektywy rynku nieruchomości. Dom po sensownej termomodernizacji zwykle łatwiej sprzedać i taniej utrzymać, więc ta preferencja nie działa wyłącznie „na papierze”. Przy zakupie starszej nieruchomości warto więc policzyć nie tylko cenę wejścia, ale też koszt modernizacji i możliwy efekt podatkowy. To prowadzi wprost do najczęstszych błędów, które najłatwiej psują cały plan.

Najczęstsze błędy, przez które odliczenie się sypie

- Mylenie dachu z pokryciem dachowym - samo położenie nowej dachówki nie wystarczy, jeśli nie ma docieplenia zgodnego z katalogiem.

- Brak prawa własności w momencie składania zeznania - jeśli sprzedałeś lub darowałeś nieruchomość przed rozliczeniem, możesz stracić prawo do odliczenia.

- Faktura niezgodna z własnością - przy majątku odrębnym to częsty problem, bo dokument musi być powiązany z osobą, która rozlicza ulgę.

- Odliczanie kosztów sfinansowanych z dotacji - zwrot z funduszu albo innej formy wsparcia trzeba odjąć od podstawy odliczenia.

- Przekroczenie terminu 3 lat - jeśli przedsięwzięcie nie zostanie zakończone w czasie, rozliczenie może wymagać korekty.

- Wpisywanie wydatków spoza katalogu - zwykły remont, wyposażenie wnętrza czy klimatyzator z grzaniem nie przechodzą automatycznie przez tę preferencję.

Najrozsądniej traktować tę preferencję jak element planu inwestycyjnego, a nie dodatek na końcu. Jeżeli na starcie masz dobrze zebrane faktury, jasny zakres robót i wiesz, czy korzystasz z dotacji, późniejsze rozliczenie jest dużo spokojniejsze. Jest jeszcze jeden etap, który oszczędza najwięcej nerwów, zanim cokolwiek podpiszesz z wykonawcą.

Przed remontem sprawdź trzy rzeczy, które najbardziej wpływają na efekt

Gdy ktoś pyta mnie, od czego zacząć, odpowiadam zawsze tak samo: od zakresu prac, od dokumentów i od harmonogramu. Po pierwsze, upewnij się, że plan obejmuje rzeczywiście prace poprawiające efektywność energetyczną, a nie tylko kosmetyczny remont. Po drugie, sprawdź, czy faktury i własność nieruchomości są uporządkowane już przed pierwszą płatnością. Po trzecie, rozpisz termin zakończenia inwestycji tak, żeby nie wejść w konflikt z trzyletnim limitem.

W praktyce najlepiej działają te modernizacje, które jednocześnie obniżają rachunki, podnoszą komfort mieszkania i poprawiają wartość nieruchomości. Na portalu nieruchomościowym taki dom zwykle wygląda lepiej nie tylko w ogłoszeniu, ale też w realnej kalkulacji kosztów utrzymania. Jeśli więc planujesz zakup starszego domu albo remont własnego, dobrze przygotowane odliczenie może być jednym z elementów, które realnie poprawią opłacalność całej decyzji.