Rezerwacja mieszkania albo domu ma sens wtedy, gdy chcesz na krótko zatrzymać ofertę, zyskać czas na decyzję kredytową i sprawdzić stan prawny nieruchomości. Umowa rezerwacyjna jest właśnie takim buforem, ale tylko wtedy, gdy ma jasny termin, sensowny zwrot opłaty i nie rozmija się z księgą wieczystą. W tym tekście pokazuję, co powinno się w niej znaleźć, kiedy przydaje się notariusz oraz jak czytać wpisy w księdze, żeby nie kupić kłopotu razem z lokalem.

Najważniejsze informacje o rezerwacji mieszkania

- To dokument czasowy, który blokuje ofertę na określony okres, ale sam nie przenosi własności ani nie zastępuje późniejszej umowy przyrzeczonej.

- Na rynku deweloperskim opłata rezerwacyjna nie może przekroczyć 1% ceny wskazanej w prospekcie i jest zaliczana na poczet ceny zakupu.

- Sam dokument zwykle nie wymaga notariusza, ale przy kolejnych etapach to właśnie notariusz porządkuje wpisy do księgi wieczystej i wnioski o ochronę roszczeń.

- Księga wieczysta pokaże, kto jest właścicielem, czy na nieruchomości ciąży hipoteka oraz czy nie ma praw lub roszczeń, które mogą utrudnić zakup.

- Najczęstsze błędy to zbyt krótki termin, niejasne zasady zwrotu pieniędzy i podpisywanie dokumentu bez wcześniejszego sprawdzenia księgi.

Czym jest umowa rezerwacyjna i kiedy ma sens

W praktyce to krótki dokument, który czasowo wyłącza konkretny lokal lub dom z oferty sprzedaży. Ja traktuję go jako etap organizacyjny: daje czas na spokojne przejście przez analizę oferty, dokumentów i finansowania, ale nie jest jeszcze pełnym zabezpieczeniem transakcji.

Najczęściej ma sens wtedy, gdy:

- czekasz na decyzję kredytową i potrzebujesz kilku dni albo tygodni na domknięcie finansowania,

- chcesz porównać kilka lokali, ale nie chcesz, by wybrana nieruchomość zniknęła z rynku,

- potrzebujesz czasu na sprawdzenie księgi wieczystej, prospektu i dodatkowych dokumentów od sprzedającego,

- zależy Ci na utrzymaniu uzgodnionej ceny przez określony czas.

To ważne rozróżnienie: rezerwacja nie daje jeszcze tego poziomu ochrony, który pojawia się przy mocniejszej umowie zobowiązującej i późniejszym wpisie do księgi wieczystej. Jeśli widzę wątpliwości po stronie tytułu prawnego albo obciążenia hipoteki, nie traktuję samej rezerwacji jako tarczy ochronnej. I właśnie dlatego warto od razu sprawdzić, co powinno się w niej znaleźć.

Co powinno znaleźć się w treści, żeby dokument naprawdę działał

Prawo wymaga formy pisemnej, ale w praktyce liczy się coś więcej niż sam podpis. Dobrze skonstruowany dokument ma być prosty, konkretny i odporny na spór o to, co strony naprawdę uzgodniły.

| Element | Po co jest | Na co zwracam uwagę |

|---|---|---|

| Dokładne oznaczenie lokalu lub domu | Żeby nie było wątpliwości, czego dotyczy rezerwacja | Adres, numer lokalu, powierzchnia, układ pomieszczeń, piętro, numer działki lub odniesienie do oferty |

| Cena z oferty | Utrwala warunki finansowe na czas rezerwacji | Unikam zapisów typu „cena orientacyjna” bez jasnego mechanizmu zmiany |

| Okres wyłączenia z oferty | Daje czas na kredyt, analizę i decyzję | Termin musi być konkretny, a przy kredycie powinien uwzględniać realny czas decyzji banku |

| Opłata rezerwacyjna | Porządkuje zobowiązanie i zwykle trafia na poczet ceny | Na rynku deweloperskim pilnuję limitu 1% oraz jasnych zasad zwrotu |

| Zasady zwrotu pieniędzy | To najważniejsza część ochronna dla kupującego | Dokument powinien wskazywać, kiedy zwrot następuje niezwłocznie i kiedy opłata wraca w podwójnej wysokości |

| Informacja o zmianach w ofercie | Chroni przed „cichą” zmianą warunków inwestycji | Bez takiego zapisu łatwo przegapić korekty prospektu albo załączników |

| Zakaz przenoszenia roszczeń | Porządkuje odpowiedzialność stron | Nie liczę na odsprzedaż samej rezerwacji komuś innemu, bo takie przeniesienie jest nieważne |

W rynku pierwotnym czytam taki dokument razem z prospektem informacyjnym, czyli obowiązkowym zestawem danych o inwestycji, gruncie, standardzie i ryzykach. Jeśli te dwa teksty się nie zgadzają, nie szukam usprawiedliwień, tylko wracam do sprzedającego po poprawki. To oszczędza znacznie więcej czasu niż późniejsza walka o zwrot pieniędzy.

Notariusz wchodzi później niż wielu kupujących zakłada

Sama rezerwacja zwykle nie wymaga aktu notarialnego. Notariusz staje się ważny dopiero wtedy, gdy przechodzisz do umowy zobowiązującej albo do finalnego przeniesienia własności. Właśnie wtedy można sensownie mówić o wpisach do księgi wieczystej i o mocniejszym zabezpieczeniu Twojego roszczenia.

Według Ministerstwa Sprawiedliwości notariusz składa wniosek o wpis do księgi wieczystej elektronicznie, a dokumenty papierowe dosyła do sądu w terminie 3 dni. To praktycznie przyspiesza obieg dokumentów, ale nie zastępuje dobrego sprawdzenia treści aktu. Jeśli coś jest wpisane źle, system tego nie naprawi.

Notariusz jest szczególnie przydatny wtedy, gdy:

- kupujesz od dewelopera i chcesz później wpisać roszczenie do księgi wieczystej,

- na nieruchomości ciąży hipoteka i trzeba ustalić sposób jej spłaty albo wykreślenia,

- nieruchomość ma kilku współwłaścicieli, pełnomocników albo nietypową historię prawną,

- chcesz mieć pewność, że treść umowy i wniosek do sądu są spójne.

Jeśli zależy Ci na elektronicznym zawiadomieniu o wpisie, trzeba to wyraźnie zaznaczyć w akcie i podać dane konta w systemie EKW. To wygodne, ale działa tylko wtedy, gdy wcześniej dopilnujesz formalności. A skoro mowa o formalnościach, najwięcej błędów i tak wychodzi przy samej księdze wieczystej.

Księga wieczysta pokaże to, czego sprzedający czasem nie mówi

Tu zaczyna się prawdziwe due diligence. Jak podaje Gov.pl, treść księgi wieczystej można przeglądać bezpłatnie online, jeśli znasz jej numer. To jedna z najlepszych rzeczy, jakie można zrobić przed wpłatą jakiejkolwiek kwoty.

| Dział | Co sprawdzasz | Dlaczego to ważne |

|---|---|---|

| Dział I-O i I-Sp | Oznaczenie nieruchomości i prawa związane z własnością | Upewniasz się, że oglądasz właściwy lokal, działkę albo udział i że opis zgadza się z ofertą |

| Dział II | Właściciela albo użytkownika wieczystego | Tylko osoba wpisana tutaj może skutecznie sprzedać nieruchomość albo rozporządzać swoim prawem |

| Dział III | Prawa, roszczenia i ograniczenia | Tu pojawiają się m.in. służebności, dożywocie, egzekucje, roszczenia i inne ograniczenia rozporządzania |

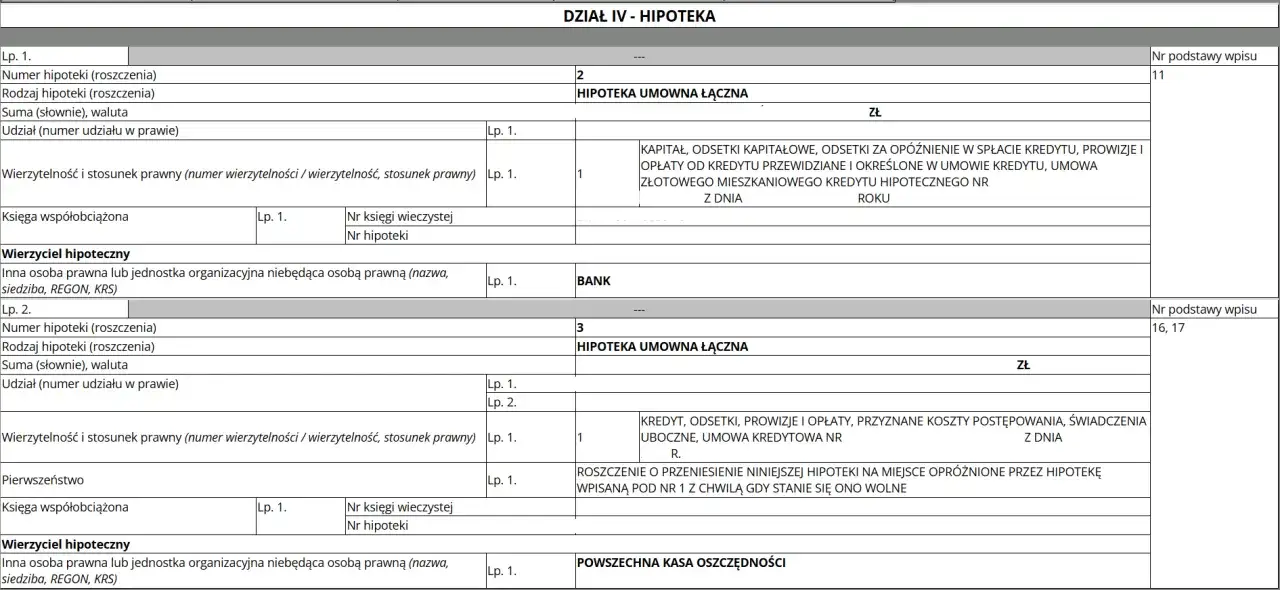

| Dział IV | Hipoteki | To dział, który najczęściej pokazuje ryzyko finansowe związane z nieruchomością |

Księga wieczysta nie zastępuje całej dokumentacji, ale jest pierwszym filtrem. Jeżeli numer księgi nie jest podawany, albo sprzedający kręci przy wyjaśnieniu wpisów, to dla mnie jest to sygnał do zatrzymania całego procesu. Gdy stan prawny jest jasny, zostaje już głównie kwestia pieniędzy i ryzyk związanych z samą rezerwacją.

Ile to kosztuje i gdzie najczęściej kryją się pułapki

Na rynku deweloperskim opłata rezerwacyjna nie może przekroczyć 1% ceny lokalu albo domu wskazanej w prospekcie. To oznacza, że przy mieszkaniu za 600 000 zł maksymalna opłata wynosi 6 000 zł, a przy 800 000 zł już 8 000 zł. Jeśli transakcja dochodzi do skutku, ta kwota jest zaliczana na poczet ceny.

| Sytuacja | Co dzieje się z opłatą |

|---|---|

| Nie uzyskasz pozytywnej decyzji kredytowej z powodu negatywnej oceny zdolności kredytowej | Opłata wraca niezwłocznie |

| Deweloper albo inny przedsiębiorca nie wykona zobowiązania z rezerwacji | Opłata wraca niezwłocznie, a w praktyce może być zwrócona w podwójnej wysokości w ustawowo wskazanych przypadkach |

| Zmiana prospektu lub załączników nastąpiła bez poinformowania rezerwującego | Opłata wraca niezwłocznie |

| Po odbiorze są wady, nie zostały usunięte, a nabywca nie przystępuje do podpisania przeniesienia własności | Opłata wraca w podwójnej wysokości |

Osobno warto pamiętać o kosztach księgi wieczystej. Sam wgląd online jest bezpłatny, ale oficjalne dokumenty już nie. Aktualnie odpis zwykły kosztuje 30 zł przez internet albo 45 zł w wersji papierowej, odpis zupełny 75 zł online albo 90 zł papierowo, a zaświadczenie o zamknięciu księgi 10 zł online lub 15 zł papierowo.

Najczęstsze pułapki widzę zawsze w tych samych miejscach: zbyt krótki termin na decyzję kredytową, brak jasnego opisu zwrotu opłaty, obietnice ustne bez potwierdzenia w treści i mylenie opłaty rezerwacyjnej z zadatkiem. To nie są kosmetyczne różnice. Przy sporze zmieniają całe ustawienie sił między stronami.

Na koniec dodam jeszcze jedną rzecz, o której wiele osób zapomina: sama księga wieczysta nie wyjaśnia wszystkiego, a sama rezerwacja nie gwarantuje bezpieczeństwa. Najlepsze efekty daje dopiero połączenie obu elementów z dobrym etapem notarialnym.

Jak domknąć rezerwację bez utraty kontroli nad zakupem

Jeśli miałbym ułożyć prosty, praktyczny scenariusz, wyglądałby tak:

- Poproś o numer księgi wieczystej i sprawdź ją, zanim wpłacisz pieniądze.

- Porównaj treść rezerwacji z ofertą, prospektem i stanem z księgi.

- Ustal termin tak, by realnie wystarczył na decyzję kredytową i analizę dokumentów.

- Dopilnuj, żeby zasady zwrotu opłaty były opisane wprost, bez niedomówień.

- Na kolejnym etapie poproś o rozwiązanie notarialne, które pozwala bezpiecznie wpisać roszczenie do księgi wieczystej, jeśli to właściwy model transakcji.

Ja patrzę na rezerwację jak na krótki, użyteczny filtr, a nie jak na finał bezpieczeństwa. Jeśli stan prawny jest czysty, dokument jest konkretny, a notariusz pojawia się we właściwym momencie, cały proces staje się dużo spokojniejszy. Właśnie tak powinien działać dobry zakup nieruchomości: bez pośpiechu, bez luk w papierach i bez złudzeń, że sam podpis załatwi wszystko.