Przy zakupie nieruchomości najłatwiej przeszacować koszt samego aktu, a nie docenić wszystkiego, co dochodzi obok: opłat sądowych, wypisów, PCC i czynności związanych z księgą wieczystą. W praktyce to właśnie te elementy decydują, czy budżet zamknie się w rozsądnej kwocie, czy nagle urośnie o kilkaset albo kilka tysięcy złotych. Poniżej rozpisuję to tak, żebyś mógł policzyć realny koszt i zrozumieć, za co naprawdę płaci się u notariusza.

Najważniejsze liczby, które warto znać przed podpisaniem aktu

- Taksa notarialna jest liczona według maksymalnych stawek i zależy od rodzaju czynności oraz wartości nieruchomości.

- Do taksy trzeba doliczyć 23% VAT, a do dokumentów zwykle także koszt wypisów.

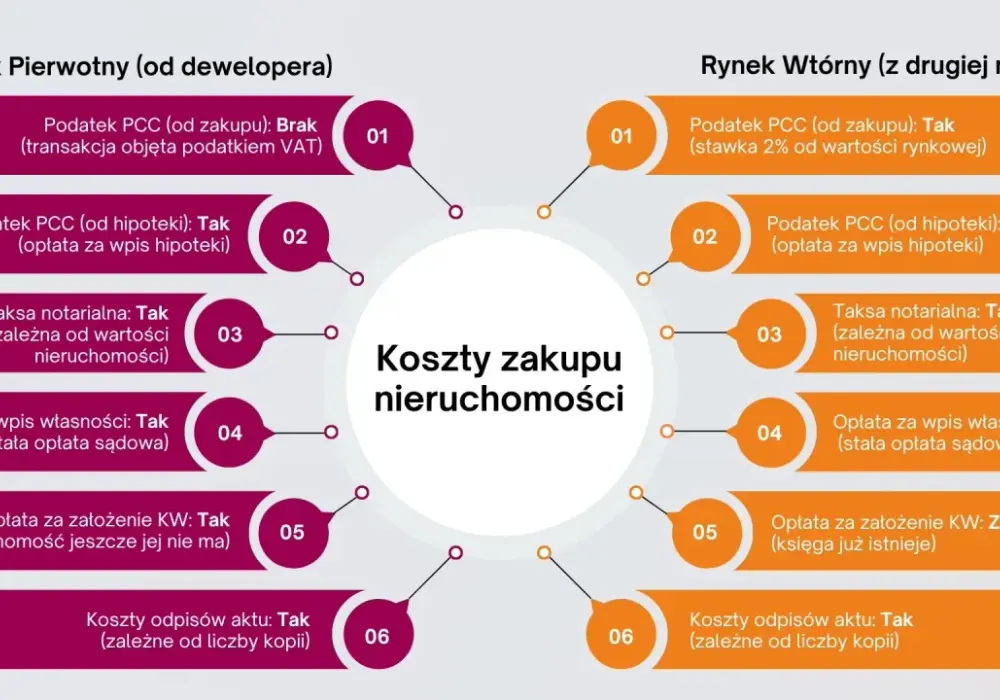

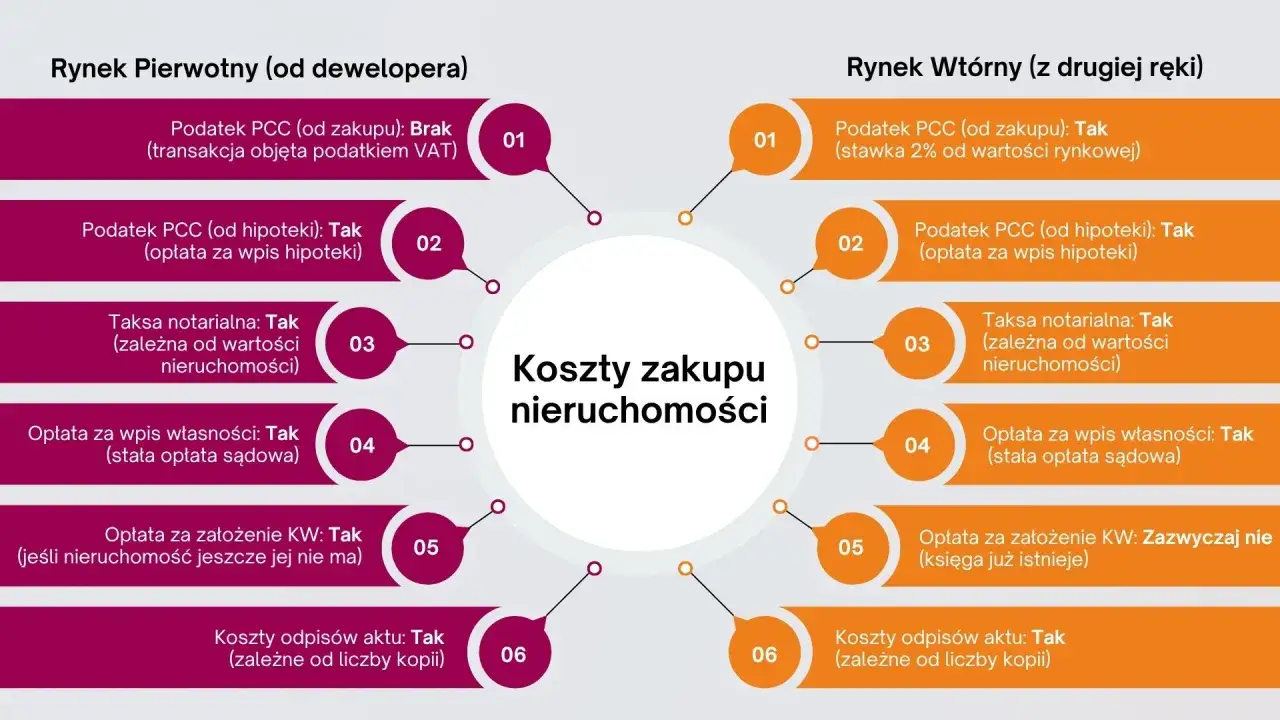

- Przy zakupie nieruchomości z rynku wtórnego często dochodzi PCC 2%, którego nie ma przy typowym zakupie z rynku pierwotnego.

- Wpis własności do księgi wieczystej kosztuje zwykle 200 zł, a założenie nowej KW 100 zł.

- Wpis hipoteki to najczęściej 200 zł, a wykreślenie hipoteki 100 zł.

- Przeglądanie treści księgi wieczystej online jest bezpłatne, ale odpisy i wyciągi są już płatne.

Z czego składa się rachunek u notariusza

Ja zawsze zaczynam od rozdzielenia kosztów na cztery grupy, bo wtedy od razu widać, co jest wynagrodzeniem notariusza, a co tylko przechodzi przez kancelarię dalej. Sama taksa notarialna to nie cały rachunek. Do tego dochodzą podatki, opłaty sądowe i koszty dokumentów, a przy nieruchomościach te pozycje potrafią być równie ważne jak sam akt.

| Składnik kosztu | Kiedy się pojawia | Jak to czytać w praktyce |

|---|---|---|

| Taksa notarialna | Przy każdej czynności notarialnej | To wynagrodzenie notariusza, liczone według stawek maksymalnych albo niższych, jeśli kancelaria tak ustali |

| VAT | Zwykle zawsze do taksy i wypisów | W praktyce przy kalkulacji trzeba patrzeć na kwotę brutto |

| Wypisy i odpisy aktu | Gdy akt musi dostać kilka stron albo kilka podmiotów | Stawka jest liczona za rozpoczętą stronę, więc liczba kopii ma znaczenie |

| Opłaty sądowe do księgi wieczystej | Przy wpisie własności, hipoteki, założeniu KW, wykreśleniu wpisu | To nie jest wynagrodzenie notariusza, tylko opłata do sądu wieczystoksięgowego |

| PCC | Najczęściej przy rynku wtórnym | Podatek wynosi zwykle 2% i znacząco podnosi koszt transakcji |

| Pełnomocnictwo lub dodatkowe poświadczenie | Gdy ktoś nie może stawić się osobiście | To mała pozycja, ale łatwo ją przeoczyć przy planowaniu budżetu |

Najczęstszy błąd to patrzenie wyłącznie na samą taksę i pomijanie całej reszty. Jeśli kupujesz mieszkanie lub działkę, budżet trzeba liczyć zawsze jako sumę kilku pozycji, a nie jednego numeru z cennika. Kiedy to rozdzielisz, dużo łatwiej będzie ci porównać konkretne czynności i sprawdzić, gdzie rachunek rośnie najbardziej.

Ile kosztują najczęstsze czynności przy nieruchomości

W przypadku nieruchomości najczęściej chodzi o sprzedaż, ustanowienie hipoteki, pełnomocnictwo i wypisy z aktu. Rozporządzenie nie podaje jednej stałej ceny dla wszystkiego, tylko widełki zależne od wartości przedmiotu czynności. To ważne, bo przy mieszkaniu za 300 tys. zł i przy lokalu za 800 tys. zł stawka wygląda już zupełnie inaczej.

| Czynność | Maksymalna opłata notarialna | Co warto wiedzieć |

|---|---|---|

| Sprzedaż lokalu mieszkalnego | 50% stawki z tabeli zależnej od wartości | To jedna z najczęstszych czynności przy rynku wtórnym i pierwotnym |

| Sprzedaż domu jednorodzinnego lub działki budowlanej | 50% stawki z tabeli zależnej od wartości | Stawka jest niższa niż przy pełnej czynności według ogólnej tabeli |

| Umowa deweloperska | 50% stawki z tabeli zależnej od wartości | W praktyce warto dopytać, czy w grę wchodzi jeden akt czy kilka etapów współpracy |

| Ustanowienie hipoteki | 1/4 stawki z tabeli zależnej od wartości | To osobna pozycja, zwykle powiązana z kredytem hipotecznym |

| Pełnomocnictwo do jednej czynności | 30 zł | Przy kilku czynnościach maksymalna stawka rośnie do 100 zł |

| Wypis, odpis albo wyciąg | 6 zł za każdą rozpoczętą stronę | Do tego zwykle dolicza się VAT |

| Poświadczenie podpisu na dokumencie z sumą pieniężną | 1/10 stawki, nie więcej niż 300 zł | To mniej typowe w zakupie nieruchomości, ale czasem pojawia się przy dodatkowych dokumentach |

Żeby to nie było tylko abstrakcyjne zestawienie, policzmy prosty przykład. Przy mieszkaniu wartego 450 000 zł maksymalna taksa za sprzedaż lokalu mieszkalnego wynosi 1285 zł netto, czyli 1580,55 zł brutto. Jeśli dochodzi kredyt, sama opłata za wpis hipoteki i komplet wypisów potrafią dorzucić kolejne kilkaset złotych. To już nie jest detal, tylko realna część budżetu transakcji.

W tym miejscu przechodzimy do księgi wieczystej, bo właśnie ona najczęściej przesądza o tym, ile finalnie dopłacisz poza samym aktem.

Jak księga wieczysta wpływa na koszt całej transakcji

Księga wieczysta jest dla mnie jednym z tych elementów, które trzeba rozumieć praktycznie, a nie tylko „formalnie”. Działy księgi mówią różne rzeczy: dział I opisuje nieruchomość, dział II pokazuje właściciela, dział III zawiera prawa, roszczenia i ograniczenia, a dział IV jest miejscem dla hipotek. To właśnie przez te działy przechodzą najważniejsze wpisy po zakupie.

- Wpis własności kosztuje zazwyczaj 200 zł.

- Założenie nowej księgi wieczystej to zwykle 100 zł.

- Wpis hipoteki wynosi najczęściej 200 zł.

- Wykreślenie hipoteki kosztuje zwykle 100 zł, bo pobiera się połowę opłaty od wpisu.

- Przy wpisach na podstawie dziedziczenia, działu spadku albo zniesienia współwłasności często stosuje się 150 zł zamiast 200 zł.

- Jeśli jeden wniosek obejmuje kilka praw, opłaty liczy się odrębnie dla każdego z nich.

To ostatnie jest ważniejsze, niż się wydaje. Jeżeli kupujesz mieszkanie na kredyt, to w praktyce możesz mieć jednocześnie wpis własności i wpis hipoteki. Jeżeli do tego trzeba jeszcze założyć nową księgę, rachunek rośnie dalej. Ja zwykle liczę te pozycje osobno, bo wtedy od razu widać, gdzie kończy się wynagrodzenie notariusza, a zaczyna koszt sądowy.

Od 17 marca 2026 r. przy ujawnieniu przejścia własności po dziedziczeniu notariusz może, na twoje żądanie, złożyć wniosek do księgi wieczystej w systemie teleinformatycznym. To nie usuwa opłaty sądowej, ale skraca obieg dokumentów i ogranicza liczbę osobnych wizyt. W praktyce to jedna z tych zmian, które nie wyglądają spektakularnie, a realnie upraszczają całą ścieżkę.

Jeśli chcesz samodzielnie sprawdzić stan nieruchomości przed podpisem, pamiętaj też, że przeglądanie treści księgi wieczystej online jest bezpłatne, natomiast odpisy, wyciągi i zaświadczenia już kosztują. Dla porządku: odpis zwykły papierowy to 45 zł, odpis zupełny 90 zł, a wersja elektroniczna do samodzielnego wydruku jest tańsza. Dzięki temu łatwiej porównać ofertę nieruchomości z dokumentami, zamiast opierać decyzję wyłącznie na zapewnieniach sprzedającego. Gdy to masz pod kontrolą, sensownie jest spojrzeć na pełny budżet całej transakcji.

Jak wygląda realny budżet przy zakupie mieszkania lub działki

Najlepiej widać to na przykładach. Przyjmuję stawki maksymalne i zakładam standardowy komplet wypisów, bo właśnie w taki sposób wiele osób planuje budżet przed podpisem. To podejście nie jest przesadą, tylko bezpiecznym minimum, które pozwala uniknąć zaskoczenia.

| Scenariusz | Składniki | Orientacyjna suma |

|---|---|---|

| Zakup mieszkania za 450 000 zł na rynku wtórnym z kredytem | Taksa notarialna brutto 1580,55 zł, wypisy ok. 295,20 zł, wpis własności 200 zł, wpis hipoteki 200 zł, PCC 9000 zł | 11 275,75 zł |

| Zakup mieszkania za 450 000 zł na rynku pierwotnym z kredytem | Taksa notarialna brutto 1580,55 zł, wypisy ok. 295,20 zł, wpis własności 200 zł, wpis hipoteki 200 zł | 2275,75 zł |

| Zakup działki budowlanej za 300 000 zł bez kredytu | Taksa notarialna brutto 1211,55 zł, wypisy ok. 200 zł, wpis własności 200 zł | ok. 1610 zł |

Różnica między rynkiem wtórnym a pierwotnym jest więc bardzo konkretna. Na wtórnym zwykle największy ciężar robi PCC, a na pierwotnym budżet domykają przede wszystkim taksa, wypisy i wpisy do księgi wieczystej. Jeśli do tego dochodzi umowa deweloperska albo dodatkowe pełnomocnictwo, kwota rośnie, ale nadal da się ją przewidzieć z dużym wyprzedzeniem.

Właśnie dlatego przy planowaniu zakupu nieruchomości lepiej patrzeć na całkowity koszt formalności, a nie na samą cenę mieszkania czy działki. Kiedy masz już taką kalkulację, łatwiej przejść do ostatniego kroku: jak przygotować się do wizyty u notariusza, żeby nie dopłacić za poprawki, dodatkowe dokumenty albo niepotrzebne kolejne wizyty.

Jak przygotować się do podpisu i nie dopłacić za zbędne poprawki

Ja zwykle radzę przygotować dokumenty jeszcze przed kontaktem z kancelarią. To banalne, ale właśnie tu najczęściej uciekają pieniądze i czas. Im lepiej przygotowany komplet danych, tym mniejsze ryzyko, że trzeba będzie wracać po brakujący numer księgi wieczystej, aktualny odpis, dane banku albo poprawioną treść umowy.

- Poproś o wycenę brutto, a nie tylko samą taksę netto.

- Sprawdź, czy w cenie są wypisy, czy kancelaria rozlicza je osobno.

- Ustal, czy akt obejmuje tylko sprzedaż, czy także hipotekę i ewentualne pełnomocnictwo.

- Zweryfikuj numer księgi wieczystej i sprawdź działy III oraz IV, żeby wcześniej wykryć obciążenia.

- Jeśli kupujesz na rynku wtórnym, zarezerwuj środki także na PCC 2%.

- Jeśli kupujesz od dewelopera, pamiętaj, że brak PCC nie oznacza braku innych kosztów.

- Jeśli podpisujesz akt po spadku, zapytaj, czy w twojej sprawie notariusz może od razu złożyć wniosek do księgi wieczystej elektronicznie.

W praktyce najwięcej oszczędza nie sam rabat u notariusza, tylko porządne przygotowanie sprawy. Jeśli masz komplet dokumentów, znasz numer księgi, wiesz, jaki wpis będzie potrzebny i ile stron będą miały wypisy, budżet staje się przewidywalny. A to przy nieruchomości jest często ważniejsze niż różnica kilkudziesięciu złotych na samej taksie.

Co naprawdę warto zapamiętać przed rozmową z notariuszem

Najkrócej: notariusz nie jest jedynym kosztem, a cennik usług trzeba czytać razem z VAT-em, wypisami i opłatami do księgi wieczystej. Przy nieruchomości najczęściej płacisz za kilka elementów naraz, więc sensowny budżet liczy się w pakiecie, a nie z jednego numeru z cennika.

Jeśli kupujesz mieszkanie z rynku wtórnego, największy skok kosztów robi zwykle PCC. Jeśli kupujesz na kredyt, dodaj wpis hipoteki. Jeśli trzeba zakładać nową księgę wieczystą, dopisz kolejne 100 zł. Gdy uwzględnisz te trzy rzeczy, bardzo rzadko trafiają się przykre niespodzianki.

Najlepsza praktyka jest prosta: przed podpisem poproś o pełny kosztorys czynności, sprawdź status nieruchomości w księdze wieczystej i zostaw w budżecie niewielki zapas na dokumenty dodatkowe. To prostsze niż późniejsze korygowanie planu w pośpiechu, a przy zakupie nieruchomości zwykle wychodzi też taniej.