Sprawdzanie zadłużenia nieruchomości jest kluczowym krokiem dla każdego, kto planuje zakup lub inwestycję w nieruchomości. Aby uniknąć nieprzyjemnych niespodzianek, warto skupić się na analizie księgi wieczystej, która dostarcza istotnych informacji o stanie prawnym danego obiektu. Dostęp do tych dokumentów jest jawny, co oznacza, że każdy zainteresowany może je przeglądać, jednak wymaga to posiadania numeru księgi wieczystej, który można uzyskać od właściciela nieruchomości lub z dokumentacji związanej z danym obiektem.

W księdze wieczystej znajdują się kluczowe informacje dotyczące zarówno obciążeń, jak i praw związanych z nieruchomością. Warto zwrócić szczególną uwagę na dwa istotne działy: Dział III, który zawiera informacje o prawach i roszczeniach, oraz Dział IV, dotyczący hipotek. Oprócz analizy księgi wieczystej, zaleca się również uzyskanie dodatkowych zaświadczeń potwierdzających brak zaległości w opłatach, co może być kluczowe w procesie zakupu.

Najważniejsze informacje:

- Księga wieczysta jest podstawowym źródłem informacji o stanie prawnym nieruchomości.

- Dostęp do ksiąg wieczystych jest jawny, ale wymaga numeru księgi.

- Dział III zawiera informacje o prawach i roszczeniach, a Dział IV dotyczy hipotek.

- Uzyskanie zaświadczeń o niezaleganiu z opłatami jest istotne przed zakupem.

- Notariusz może odmówić sporządzenia aktu notarialnego w przypadku nieuregulowanych zobowiązań.

Jak uzyskać dostęp do księgi wieczystej i sprawdzić zadłużenie

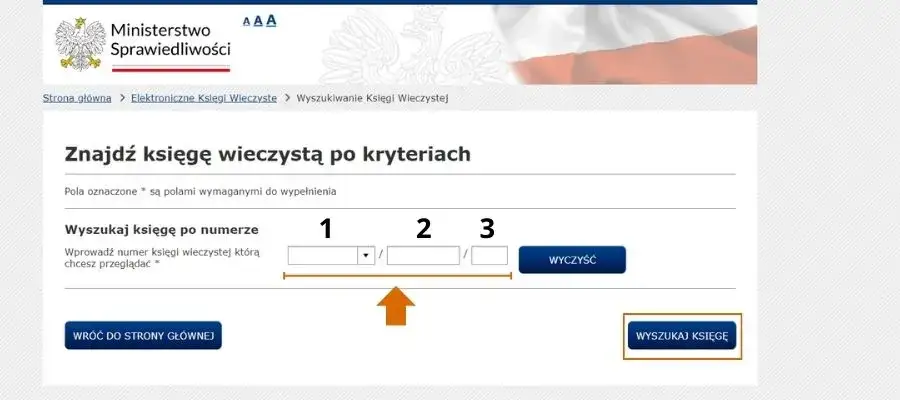

Aby sprawdzić zadłużenie nieruchomości, kluczowym krokiem jest uzyskanie dostępu do księgi wieczystej. Można to zrobić na dwa główne sposoby: osobiście lub online. W przypadku dostępu osobistego, należy udać się do wydziału ksiąg wieczystych przy sądzie rejonowym, który prowadzi rejestr dla danego regionu. Tam można złożyć wniosek o wgląd w księgę, jednak konieczne jest posiadanie numeru księgi wieczystej, który powinien być udostępniony przez właściciela nieruchomości. Alternatywnie, można skorzystać z oficjalnej platformy internetowej Ministerstwa Sprawiedliwości, która umożliwia przeszukiwanie ksiąg wieczystych online.Warto pamiętać, że dostęp do ksiąg wieczystych jest jawny, co oznacza, że każdy zainteresowany ma prawo do zapoznania się z ich treścią. Niezbędne jest jednak, aby wnioskodawca podał poprawny numer księgi wieczystej. Po złożeniu wniosku, możliwe jest uzyskanie informacji dotyczących stanu prawnego nieruchomości, w tym ewentualnych obciążeń czy hipotek. To właśnie te dane są kluczowe dla osób planujących zakup nieruchomości, ponieważ pozwalają na uniknięcie nieprzyjemnych niespodzianek związanych z zadłużeniem.

Wymagane dokumenty do weryfikacji stanu prawnego nieruchomości

Aby skutecznie zweryfikować stan prawny nieruchomości, konieczne jest przygotowanie kilku kluczowych dokumentów. Przede wszystkim, należy posiadać numer księgi wieczystej, który można uzyskać od właściciela lub z dokumentów związanych z nieruchomością. Dodatkowo, ważne jest, aby mieć przy sobie dokument tożsamości, który potwierdzi tożsamość wnioskodawcy. W przypadku osób prawnych, wymagane będą również dokumenty rejestrowe firmy. Posiadanie tych dokumentów jest niezbędne do skutecznego złożenia wniosku o wgląd w księgę wieczystą i uzyskania potrzebnych informacji.Jak interpretować informacje zawarte w księdze wieczystej

Interpretacja informacji zawartych w księdze wieczystej jest kluczowa dla zrozumienia stanu prawnego nieruchomości. Księga wieczysta składa się z kilku działów, z których każdy zawiera różne informacje. W Dziale III można znaleźć dane dotyczące praw i roszczeń, takich jak służebności czy prawo pierwokupu. Z kolei Dział IV zawiera informacje o hipotekach, w tym o wysokości zadłużenia oraz danych wierzycieli. Ważne jest, aby dokładnie przeanalizować te sekcje, aby zrozumieć wszelkie obciążenia, które mogą dotyczyć nieruchomości.Przykładowo, jeśli w Dziale IV znajduje się wpis dotyczący hipoteki, to oznacza, że nieruchomość jest obciążona długiem. Warto również zwrócić uwagę na wszelkie wpisy dotyczące egzekucji komorniczej w Dziale III, które mogą wskazywać na dodatkowe ryzyka związane z zakupem danej nieruchomości. Dokładna analiza tych informacji pozwoli na podjęcie świadomej decyzji przy zakupie nieruchomości i uniknięcie potencjalnych problemów prawnych w przyszłości.

Kluczowe elementy księgi wieczystej dotyczące zadłużenia

Księga wieczysta jest niezbędnym narzędziem do sprawdzenia zadłużenia nieruchomości. W szczególności, dwa działy księgi wieczystej mają kluczowe znaczenie: Dział III oraz Dział IV. Dział III gromadzi informacje o prawach i roszczeniach związanych z nieruchomością, co pozwala na zrozumienie, jakie dodatkowe obciążenia mogą wpływać na stan prawny nieruchomości. Z kolei Dział IV dotyczy hipotek i zawiera szczegółowe dane dotyczące zadłużenia, w tym wysokości długów oraz warunków spłaty. Zrozumienie tych działów jest kluczowe dla potencjalnych nabywców, którzy chcą uniknąć nieprzyjemnych niespodzianek związanych z obciążeniem nieruchomości.

Analizując te dwa działy, można dokładnie ocenić, czy nieruchomość jest obciążona długami. W przypadku Działu III, istotne są wszelkie wpisy dotyczące służebności, roszczeń o prawo pierwokupu, czy też wpisy związane z egzekucją komorniczą. Z kolei Dział IV dostarcza informacji o hipotekach, które mogą być zarówno umowne, jak i przymusowe. Zrozumienie tych elementów pozwala na świadome podejmowanie decyzji podczas zakupu nieruchomości.

Dział III: Prawa i roszczenia związane z nieruchomością

Dział III księgi wieczystej zawiera kluczowe informacje dotyczące praw i roszczeń, które mogą wpływać na nieruchomość. Wpisy w tym dziale obejmują m.in. służebności gruntowe, prawo pierwokupu oraz roszczenia o odkupu. Służebności to prawa, które mogą być ustanowione na rzecz osób trzecich, co oznacza, że mogą one korzystać z części nieruchomości. Warto zwrócić uwagę na te zapisy, ponieważ mogą one ograniczać swobodę dysponowania nieruchomością. Dział III może również zawierać informacje o postępowaniach spadkowych lub egzekucyjnych, które mogą wpłynąć na stan prawny nieruchomości.

- Służebności gruntowe, które mogą ograniczać dostęp do nieruchomości.

- Prawo pierwokupu, które daje pierwszeństwo w zakupie nieruchomości.

- Roszczenia o odkupu, które mogą wpływać na przyszłe transakcje.

Dział IV: Hipoteki i ich wpływ na zadłużenie

Dział IV księgi wieczystej jest miejscem, gdzie znajdują się informacje o hipotekach. Hipoteki mogą być umowne lub przymusowe i zawierają kluczowe dane, takie jak wysokość zadłużenia, dane wierzyciela oraz warunki spłaty. W przypadku, gdy nieruchomość jest obciążona hipoteką, oznacza to, że istnieje zobowiązanie finansowe, które należy uregulować. Zrozumienie tych informacji jest kluczowe dla nabywców, którzy chcą uniknąć problemów związanych z zadłużeniem. Przed podjęciem decyzji o zakupie, warto dokładnie sprawdzić Dział IV, aby zrozumieć, jakie są realne zobowiązania związane z daną nieruchomością.

Czytaj więcej: Co to jest yield w nieruchomościach i jak unikać inwestycyjnych pułapek

Dodatkowe certyfikaty potwierdzające brak zadłużenia

W procesie zakupu nieruchomości, certyfikaty potwierdzające brak zadłużenia odgrywają kluczową rolę. Mogą one potwierdzić, że nieruchomość nie ma żadnych obciążeń finansowych, co jest niezwykle ważne dla kupujących. Wśród najważniejszych certyfikatów znajdują się zaświadczenia o niezaleganiu z opłatami za media, czynsz oraz podatki. Uzyskanie tych dokumentów pozwala na uniknięcie nieprzyjemnych niespodzianek, które mogą się pojawić po zakupie. Warto również pamiętać, że niektóre z tych certyfikatów mogą być wymagane przez notariusza przed sporządzeniem aktu notarialnego.

Certyfikaty te można zdobyć w różnych instytucjach, takich jak dostawcy mediów, zarządcy wspólnot mieszkaniowych czy urzędy skarbowe. Na przykład, aby uzyskać zaświadczenie o niezaleganiu z opłatami za media, należy skontaktować się z odpowiednim dostawcą, który wystawi stosowny dokument. Podobnie, zaświadczenia o niezaleganiu z czynszem można uzyskać od zarządcy wspólnoty mieszkaniowej. Posiadanie tych zaświadczeń jest istotne, ponieważ mogą one znacząco wpłynąć na proces zakupu i bezpieczeństwo transakcji.

Jak uzyskać zaświadczenia o niezaleganiu z opłatami

Aby uzyskać zaświadczenia o niezaleganiu z opłatami, należy wykonać kilka kroków. Po pierwsze, warto skontaktować się z dostawcami mediów, takimi jak firmy energetyczne lub wodociągowe, aby poprosić o odpowiednie zaświadczenie. Należy również zgłosić się do zarządcy wspólnoty mieszkaniowej, aby uzyskać potwierdzenie braku zaległości w opłatach czynszowych. W przypadku podatków, konieczne będzie skontaktowanie się z urzędem skarbowym, który wystawi zaświadczenie o uregulowaniu zobowiązań. Zgromadzenie tych dokumentów pozwoli na potwierdzenie braku zadłużenia przed finalizacją zakupu nieruchomości.

Rola zaświadczeń w procesie zakupu nieruchomości

Zaświadczenia o niezaleganiu z opłatami mają kluczowe znaczenie w procesie zakupu nieruchomości. Ich posiadanie pozwala na uniknięcie problemów prawnych i finansowych, które mogą wystąpić po zakupie. W przypadku braku tych dokumentów, notariusz może odmówić sporządzenia aktu notarialnego, co może opóźnić lub nawet uniemożliwić transakcję. Dlatego tak ważne jest, aby przed zakupem nieruchomości upewnić się, że wszystkie zobowiązania są uregulowane. Jeśli sprzedający nie chce dostarczyć tych zaświadczeń, warto rozważyć negocjacje lub poszukać innej nieruchomości, aby uniknąć potencjalnych kłopotów.

Potencjalne pułapki związane z zadłużeniem nieruchomości

Zakup nieruchomości wiąże się z wieloma pułapkami, które mogą dotyczyć zadłużenia nieruchomości. Jednym z najczęstszych problemów są ukryte długi, które mogą nie być widoczne na pierwszy rzut oka. Nabywcy często nie zdają sobie sprawy, że nieruchomość może być obciążona hipoteką, służebnościami lub innymi roszczeniami, które mogą wpłynąć na ich prawo do dysponowania nieruchomością. Dlatego tak ważne jest, aby przed zakupem dokładnie zbadać wszystkie aspekty prawne związane z daną nieruchomością. W przeciwnym razie, nabywca może stanąć w obliczu nieprzyjemnych niespodzianek, które mogą prowadzić do długotrwałych i kosztownych sporów prawnych.

Aby zminimalizować ryzyko wystąpienia tych pułapek, istotne jest przeprowadzenie dokładnej analizy księgi wieczystej oraz uzyskanie odpowiednich certyfikatów potwierdzających brak zadłużenia. Należy również skonsultować się z prawnikiem, który pomoże w interpretacji zapisów w księdze wieczystej oraz ocenie potencjalnych zagrożeń. Dzięki temu można uniknąć nieprzyjemnych niespodzianek i zapewnić sobie bezpieczeństwo podczas transakcji. Ponadto, warto być czujnym na wszelkie niejasności w dokumentach i dopytać sprzedającego o wszelkie zobowiązania, które mogą dotyczyć nieruchomości.

Jak uniknąć problemów z nieuregulowanymi zobowiązaniami

Aby zminimalizować ryzyko napotkania nieuregulowanych zobowiązań podczas zakupu nieruchomości, warto podjąć kilka kroków. Przede wszystkim, należy dokładnie sprawdzić księgę wieczystą, aby upewnić się, że nie ma tam żadnych wpisów dotyczących hipotek czy roszczeń. Dobrze jest również uzyskać zaświadczenia o niezaleganiu z opłatami, co może pomóc w potwierdzeniu, że nieruchomość nie jest obciążona długami. Warto także zasięgnąć porady prawnej, aby upewnić się, że wszystkie dokumenty są w porządku i nie ma ukrytych zobowiązań. Regularne monitorowanie sytuacji prawnej nieruchomości może znacząco zredukować ryzyko wystąpienia problemów po zakupie.

Znaczenie konsultacji z prawnikiem przed zakupem

Konsultacja z prawnikiem przed zakupem nieruchomości jest niezwykle istotna. Prawnik może pomóc w zrozumieniu wszelkich aspektów prawnych związanych z transakcją, w tym weryfikacji ewentualnych długów i obciążeń. Specjalista wskaże również potencjalne zagrożenia, które mogą wystąpić w związku z zakupem. Dzięki takiej współpracy, nabywca ma większą pewność, że podejmuje świadome decyzje, co pozwala uniknąć kosztownych błędów w przyszłości. Warto zainwestować w profesjonalną pomoc prawną, aby zapewnić sobie bezpieczeństwo i spokój podczas transakcji.

Co zrobić w przypadku wykrycia zadłużenia?

W przypadku wykrycia zadłużenia nieruchomości, kluczowe jest podjęcie szybkich i przemyślanych działań. Po pierwsze, warto skontaktować się z wierzycielami, aby uzyskać szczegółowe informacje na temat długów oraz warunków ich spłaty. Negocjacje mogą obejmować ustalenie dogodnych terminów spłaty lub nawet możliwość umorzenia części zadłużenia. Ważne jest, aby nie ignorować problemu, ponieważ może to prowadzić do poważniejszych konsekwencji, takich jak egzekucja komornicza. Dobrze jest również zasięgnąć porady prawnej, aby zrozumieć swoje prawa i obowiązki w tej sytuacji oraz dowiedzieć się o dostępnych opcjach prawnych.

W dłuższej perspektywie, warto rozważyć monitorowanie stanu prawnego nieruchomości, aby uniknąć podobnych problemów w przyszłości. Regularne sprawdzanie księgi wieczystej oraz uzyskiwanie odpowiednich certyfikatów potwierdzających brak zadłużenia może pomóc w zabezpieczeniu się przed nieprzyjemnymi niespodziankami. Dobrze jest także prowadzić dokumentację wszelkich rozmów z wierzycielami oraz zachować kopie umów i zaświadczeń. Taka dokumentacja może być przydatna w przypadku sporów prawnych lub dalszych negocjacji. Pamiętaj, że im szybciej zareagujesz na wykryte zadłużenie, tym większe masz szanse na korzystne rozwiązanie sytuacji.

Możliwości negocjacji z wierzycielami przed zakupem

Przed finalizacją zakupu nieruchomości, istnieje kilka możliwości negocjacji z wierzycielami. Po pierwsze, warto skontaktować się z nimi i przedstawić swoją sytuację finansową, co może prowadzić do ustalenia korzystniejszych warunków spłaty. Można także rozważyć propozycję rozłożenia zadłużenia na raty, co może ułatwić regulowanie zobowiązań. W niektórych przypadkach, wierzyciele mogą być skłonni do umorzenia części długów w zamian za szybszą spłatę pozostałej kwoty. Kluczowe jest, aby podczas negocjacji być otwartym i szczerym, co może pomóc w budowaniu zaufania i osiągnięciu satysfakcjonującego rozwiązania dla obu stron.

Jakie kroki podjąć, jeśli zadłużenie jest ukryte?

Jeśli po zakupie nieruchomości odkryjesz ukryte zadłużenie, pierwszym krokiem powinno być dokładne zbadanie sytuacji. Należy skontaktować się z wierzycielami, aby uzyskać szczegółowe informacje na temat długów oraz ich wysokości. Warto również zasięgnąć porady prawnej, aby dowiedzieć się, jakie masz możliwości działania w tej sytuacji. Możesz rozważyć podjęcie kroków prawnych w celu dochodzenia swoich praw lub negocjacji z wierzycielami. Pamiętaj, że im szybciej podejmiesz działania, tym większe masz szanse na rozwiązanie problemu i uniknięcie dalszych komplikacji.

Jak wykorzystać technologie do monitorowania zadłużenia nieruchomości

W dobie cyfryzacji, technologie mogą znacząco ułatwić monitorowanie stanu prawnego nieruchomości oraz jej zadłużenia. Warto rozważyć korzystanie z aplikacji mobilnych i platform internetowych, które oferują powiadomienia o zmianach w księgach wieczystych. Takie narzędzia mogą automatycznie informować o nowych wpisach dotyczących hipotek czy roszczeń, co pozwala na szybką reakcję w przypadku pojawienia się nowych obciążeń. Dzięki temu, nabywcy mogą zyskać większą kontrolę nad swoją inwestycją i uniknąć nieprzyjemnych niespodzianek.

Dodatkowo, warto śledzić lokalne przepisy prawne oraz zmiany w ustawodawstwie, które mogą wpłynąć na stan prawny nieruchomości. Wiele gmin wprowadza nowoczesne systemy zarządzania danymi, które umożliwiają dostęp do informacji o zadłużeniu w czasie rzeczywistym. Utrzymywanie stałego kontaktu z prawnikiem, który specjalizuje się w prawie nieruchomości, również może przynieść korzyści. Taka współpraca pozwala na bieżąco analizować sytuację prawną nieruchomości oraz przewidywać potencjalne problemy, co jest kluczowe dla długoterminowego bezpieczeństwa inwestycji.