Oprócz ogólnych stawek, istnieją również specjalne stawki dla budynków wykorzystywanych w działalności gospodarczej, które mogą wynosić nawet 15,50 zł za metr kwadratowy. W artykule przedstawimy, jak oblicza się podatek od budynków gospodarczych, jakie czynniki wpływają na jego wysokość oraz jakie regulacje prawne mają na to wpływ. Poznasz także przykłady stawek w różnych gminach oraz różnice między podatkiem od budynków gospodarczych a mieszkalnymi.

Kluczowe wnioski:

- Wysokość podatku od budynku gospodarczego zależy od jego przeznaczenia i lokalnych stawek ustalanych przez gminy.

- Maksymalna stawka podatku wynosi 8,68 zł za metr kwadratowy, ale w niektórych gminach może być wyższa.

- Na przykład, w Olsztynie stawka wynosi 11,17 zł za metr kwadratowy dla budynków pozostałych.

- Specjalne stawki dla budynków wykorzystywanych w działalności gospodarczej mogą wynosić nawet 15,50 zł za metr kwadratowy.

- Regulacje prawne, w tym ustawy Ministerstwa Finansów, mają kluczowe znaczenie dla ustalania stawek podatkowych.

Jak oblicza się podatek od budynku gospodarczego w Polsce? Zrozumienie zasad

Obliczanie podatku od budynku gospodarczego w Polsce jest procesem, który opiera się na kilku kluczowych zasadach. Wysokość podatku zależy głównie od przeznaczenia budynku oraz stawki ustalonej przez lokalną radę gminy. Warto zaznaczyć, że stawki te nie mogą przekraczać maksymalnej wartości określonej przez Ministerstwo Finansów, co wprowadza pewien poziom ujednolicenia w całym kraju. Podatek od budynków gospodarczych oblicza się na podstawie powierzchni użytkowej budynku, co oznacza, że im większy budynek, tym wyższy podatek. Oprócz tego, na wysokość podatku wpływają różne czynniki, takie jak lokalizacja budynku czy jego stan techniczny. Warto również pamiętać, że różne rodzaje budynków mogą mieć różne stawki podatkowe, co sprawia, że proces obliczania podatku jest złożony i wymaga uwzględnienia wielu aspektów.Wpływ przeznaczenia budynku na wysokość podatku

Przeznaczenie budynku ma istotny wpływ na wysokość podatku, ponieważ różne typy budynków są opodatkowane według różnych stawek. Na przykład, budynki wykorzystywane do działalności gospodarczej mogą mieć wyższe stawki niż te przeznaczone na cele mieszkalne. W praktyce oznacza to, że właściciele budynków muszą być świadomi, jak ich decyzje dotyczące przeznaczenia wpływają na koszty podatkowe.- Budynki magazynowe: 8,68 zł za metr kwadratowy.

- Budynki produkcyjne: 10,00 zł za metr kwadratowy.

- Budynki biurowe: 9,50 zł za metr kwadratowy.

Rola gminy w ustalaniu stawek podatkowych dla budynków

Gminy odgrywają kluczową rolę w ustalaniu stawek podatkowych dla budynków. Proces ten zaczyna się od analizy lokalnych potrzeb i sytuacji ekonomicznej. Rady gminy biorą pod uwagę różne czynniki, takie jak przeznaczenie budynków, ich lokalizacja oraz ogólna kondycja finansowa gminy. W rezultacie, każda gmina może ustalić różne stawki podatkowe, które odpowiadają jej specyfice.

W trakcie podejmowania decyzji, gminy często konsultują się z lokalnymi przedsiębiorcami oraz mieszkańcami, aby zrozumieć ich oczekiwania i potrzeby. Ustalanie stawek podatkowych jest złożonym procesem, który wymaga uwzględnienia zarówno aspektów ekonomicznych, jak i społecznych. Dzięki temu, gminy mogą wprowadzać stawki, które są sprawiedliwe i korzystne dla lokalnej społeczności.

Przykłady stawek podatku od budynków gospodarczych w różnych gminach

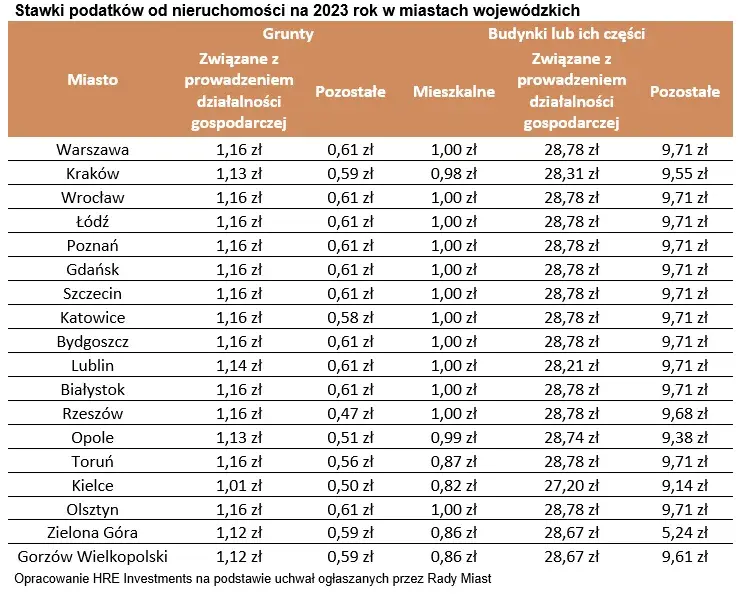

W Polsce stawki podatku od budynków gospodarczych różnią się w zależności od gminy. Na przykład w dużych miastach, takich jak Warszawa czy Kraków, stawki są zazwyczaj wyższe niż w mniejszych miejscowościach. W Warszawie maksymalna stawka podatku wynosi 11,00 zł za metr kwadratowy, podczas gdy w mniejszych gminach, takich jak Siedlce, stawka może wynosić jedynie 8,00 zł za metr kwadratowy. Takie różnice są wynikiem lokalnych polityk podatkowych oraz potrzeb rozwojowych poszczególnych regionów.

Warto również zauważyć, że niektóre gminy wprowadzają specjalne ulgi podatkowe dla budynków wykorzystywanych w działalności gospodarczej. Na przykład w Olsztynie stawka dla budynków związanych z działalnością gospodarczą wynosi 10,50 zł za metr kwadratowy, co jest korzystne dla lokalnych przedsiębiorców. Poniższa tabela przedstawia porównanie stawek podatkowych w wybranych gminach:

| Gmina | Stawka za m² |

| Warszawa | 11,00 zł |

| Kraków | 10,00 zł |

| Olsztyn | 10,50 zł |

| Siedlce | 8,00 zł |

Porównanie stawek w dużych miastach i małych miejscowościach

Stawki podatku od budynków gospodarczych różnią się znacznie między dużymi miastami a małymi miejscowościami. W dużych miastach, takich jak Warszawa czy Kraków, stawki są zazwyczaj wyższe, co jest związane z większymi kosztami życia i wyższymi wartościami nieruchomości. Na przykład, w Warszawie maksymalna stawka wynosi 11,00 zł za metr kwadratowy, podczas gdy w małych miejscowościach, takich jak Siedlce, stawka ta może wynosić jedynie 8,00 zł za metr kwadratowy.

Różnice te mają wpływ na decyzje inwestycyjne przedsiębiorców i właścicieli budynków. W małych miejscowościach, gdzie koszty są niższe, może być łatwiej rozwijać działalność gospodarczą, co przyciąga nowych inwestorów. Z kolei w dużych miastach, pomimo wyższych stawek, możliwości biznesowe i dostęp do klientów są znacznie większe, co również wpływa na atrakcyjność lokalizacji.

Specjalne stawki dla budynków wykorzystywanych w działalności

W przypadku budynków wykorzystywanych w działalności gospodarczej, stawki podatkowe mogą być różne w zależności od rodzaju działalności. Na przykład, budynki związane z rolnictwem mogą mieć niższe stawki, takie jak 15,50 zł za metr kwadratowy dla obrotu kwalifikowanym materiałem siewnym. Z kolei budynki przeznaczone na usługi zdrowotne mogą być opodatkowane stawką 6,76 zł za metr kwadratowy.

Jakie regulacje wpływają na podatek od budynków gospodarczych? Kluczowe przepisy

Podatek od budynków gospodarczych w Polsce jest regulowany przez szereg przepisów prawnych, które mają na celu ujednolicenie zasad opodatkowania. Kluczowym dokumentem jest ustawa o podatkach i opłatach lokalnych, która określa ramy prawne dla ustalania stawek podatkowych przez lokalne władze. Wysokość podatku zależy od przeznaczenia budynku oraz jego powierzchni użytkowej, co jest szczególnie istotne dla właścicieli nieruchomości.Ministerstwo Finansów ustala maksymalne stawki podatków, które nie mogą być przekraczane przez gminy. W 2025 roku maksymalna stawka podatku od budynków gospodarczych wynosi 8,68 zł za metr kwadratowy. Przepisy te mają na celu zapewnienie sprawiedliwości podatkowej oraz umożliwienie gminom elastyczności w dostosowywaniu stawek do lokalnych warunków ekonomicznych. Warto również zaznaczyć, że gminy mają obowiązek informować mieszkańców o obowiązujących stawkach oraz zmianach w przepisach.

Zasady ustalania maksymalnych stawek przez Ministerstwo Finansów

Ministerstwo Finansów określa zasady ustalania maksymalnych stawek podatku od budynków gospodarczych na podstawie analizy sytuacji gospodarczej oraz potrzeb budżetowych państwa. Proces ten uwzględnia różne czynniki, takie jak inflacja, sytuacja na rynku nieruchomości oraz potrzeby lokalnych społeczności. Dzięki temu, maksymalne stawki są dostosowywane do zmieniających się warunków, co ma na celu ochronę interesów zarówno podatników, jak i gmin.

Wpływ lokalnych uchwał na wysokość podatku w gminach

Lokalne uchwały mają znaczący wpływ na wysokość podatku od budynków gospodarczych. Rady gminy decydują o stawkach podatkowych, które mogą różnić się w zależności od specyfiki regionu oraz potrzeb lokalnej społeczności. Na przykład, w niektórych gminach wprowadzane są ulgi podatkowe dla przedsiębiorców, co może skutkować niższymi stawkami w porównaniu do innych miejscowości. Te decyzje mają na celu wspieranie rozwoju lokalnej gospodarki oraz dostosowanie obciążeń podatkowych do możliwości mieszkańców.

Porównanie podatku od budynków gospodarczych z innymi podatkami

Podatek od budynków gospodarczych różni się znacząco od innych form opodatkowania, takich jak podatek od nieruchomości mieszkalnych czy podatki od działalności gospodarczej. W przypadku budynków mieszkalnych stawki są na ogół niższe, co ma na celu ułatwienie dostępu do mieszkań dla obywateli. Z kolei podatki od działalności gospodarczej mogą być bardziej złożone, ponieważ uwzględniają różne aspekty związane z przychodami i kosztami prowadzenia działalności.

Warto również zauważyć, że różnice te mogą wpływać na decyzje inwestycyjne. Właściciele nieruchomości gospodarczych muszą brać pod uwagę nie tylko wysokość podatku, ale także inne obciążenia, takie jak podatki dochodowe czy składki na ubezpieczenia. W rezultacie, analiza całkowitych kosztów związanych z poszczególnymi rodzajami nieruchomości jest kluczowa dla podejmowania świadomych decyzji inwestycyjnych.

Różnice między podatkiem od budynków gospodarczych a mieszkalnymi

Podatek od budynków gospodarczych różni się od podatku od budynków mieszkalnych pod wieloma względami. Przede wszystkim, stawki podatkowe dla budynków gospodarczych są zazwyczaj wyższe, co odzwierciedla ich komercyjny charakter. Ponadto, przepisy dotyczące opodatkowania budynków gospodarczych często przewidują różne ulgi i zwolnienia, które nie są dostępne dla nieruchomości mieszkalnych. To sprawia, że właściciele budynków gospodarczych muszą być szczególnie świadomi przepisów i możliwości, które mogą wpłynąć na ich obciążenia podatkowe.

Jak unikać nieprzyjemnych niespodzianek związanych z podatkiem

Aby unikać nieprzyjemnych niespodzianek związanych z podatkiem od budynków gospodarczych, warto na bieżąco śledzić lokalne przepisy podatkowe oraz zmiany w regulacjach. Regularne konsultacje z doradcą podatkowym mogą pomóc w zrozumieniu obowiązujących stawek oraz dostępnych ulg. Dodatkowo, warto uczestniczyć w spotkaniach organizowanych przez lokalne władze, które często informują o zmianach w przepisach i nowych możliwościach dla przedsiębiorców.

Jak optymalizować koszty podatkowe od budynków gospodarczych?

W obliczu zmieniających się stawek podatkowych, właściciele budynków gospodarczych mogą skorzystać z różnych strategii, aby optymalizować swoje koszty podatkowe. Kluczowe jest zrozumienie, jakie ulgi i zwolnienia są dostępne w danej gminie, a także jak można je wykorzystać w praktyce. Na przykład, inwestycje w energooszczędne rozwiązania mogą prowadzić do uzyskania ulg podatkowych, co pozwala na zmniejszenie całkowitego obciążenia podatkowego. Warto również rozważyć przekształcenie budynków w obiekty o innym przeznaczeniu, co może skutkować korzystniejszym opodatkowaniem.

W przyszłości, z uwagi na rosnącą digitalizację i rozwój technologii, właściciele budynków gospodarczych powinni być czujni na nowe możliwości związane z zdalnym zarządzaniem nieruchomościami. Systemy zarządzania nieruchomościami mogą pomóc w monitorowaniu kosztów i optymalizacji wydatków, co w dłuższej perspektywie może przynieść znaczne oszczędności. Utrzymywanie aktualnej wiedzy na temat zmian w przepisach oraz korzystanie z nowoczesnych narzędzi może znacząco wpłynąć na efektywność finansową przedsiębiorstwa.