Najważniejsze zasady przy zabezpieczaniu zakupu nieruchomości

- Najpierw sprawdź księgę wieczystą, potem podpisuj dokument.

- Największą różnicę robi nie sam papier, tylko jego treść i forma.

- Jeśli chcesz realnie wzmocnić ochronę, wpis roszczenia do działu III jest jednym z najpraktyczniejszych kroków.

- Zadatek i zaliczka to nie to samo, a pomyłka kosztuje bardzo konkretnie.

- Przy akcie notarialnym notariusz może obsłużyć ważną część formalności związanych z księgą.

- Bez terminu i jasnych warunków łatwo utknąć w sporze zamiast doprowadzić zakup do końca.

Jak działa przedwstępna umowa przy zakupie nieruchomości

To nie jest zwykła rezerwacja. Taki dokument ma zobowiązać strony do zawarcia późniejszej, ostatecznej umowy sprzedaży na ustalonych warunkach. Dlatego musi wskazywać strony, nieruchomość, cenę i termin, w którym ma dojść do finalnego podpisu. Bez tych elementów dokument bywa zbyt ogólny, żeby naprawdę chronił którąkolwiek ze stron.

W nieruchomościach szczególnie ważny jest termin. Jeśli nie zostanie oznaczony, strona uprawniona może go wyznaczyć, ale jeśli przez rok od zawarcia nie padnie konkretny termin zawarcia umowy przyrzeczonej, nie da się już skutecznie żądać jej podpisania. To detal, który wiele osób pomija, a potem odkrywa, że czas gra przeciwko nim.

Warto też pamiętać o skutkach niewykonania. Gdy druga strona się wycofa, można dochodzić odszkodowania za poniesioną szkodę, a jeśli dokument spełnia wymagania właściwe dla umowy końcowej, można nawet żądać zawarcia tej umowy. W praktyce przy sprzedaży mieszkania lub domu kluczowe jest więc nie tylko to, że coś podpisano, ale też w jakiej formie i z jaką precyzją to zrobiono. Gdy to jest jasne, sensownie przechodzi się do pytania o notariusza.

Dlaczego forma notarialna daje więcej spokoju

W obrocie nieruchomościami notariusz nie jest ozdobą dokumentu, tylko realnym filtrem bezpieczeństwa. Jeśli przedwstępna umowa ma formę aktu notarialnego, łatwiej dopilnować wymaganych zapisów, ograniczyć błędy i od razu uruchomić ważne formalności związane z księgą wieczystą. Dodatkowo w takim układzie strony dużo trudniej zostawić z nieprecyzyjnym albo sprzecznym dokumentem.| Cecha | Zwykła forma pisemna | Akt notarialny |

|---|---|---|

| Kontrola treści | Zależy wyłącznie od stron i ich doradców | Notariusz weryfikuje treść i formę dokumentu |

| Możliwość mocniejszego zabezpieczenia | Tak, ale trzeba bardzo uważać na treść i załączniki | Łatwiej dopilnować zabezpieczeń i formalności |

| Wniosek do księgi wieczystej | Trzeba dopilnować go samodzielnie | Notariusz składa wniosek elektronicznie, jeśli czynność tego wymaga |

| Ryzyko błędu | Wyższe | Niższe |

| Kiedy szczególnie się sprawdza | Przy prostych, dobrze znanych układach | Przy kredycie, hipotece, współwłasności, działce lub napiętym terminie |

Jeśli podpisujesz dokument w akcie, możesz też od razu zadbać o elektroniczne zawiadomienie o wpisie z systemu ksiąg wieczystych, ale trzeba to wskazać w akcie i podać dane konta EKW. To drobiazg, który ułatwia późniejsze śledzenie sprawy. Prawdziwy test bezpieczeństwa zaczyna się jednak jeszcze wcześniej, przy samej księdze wieczystej.

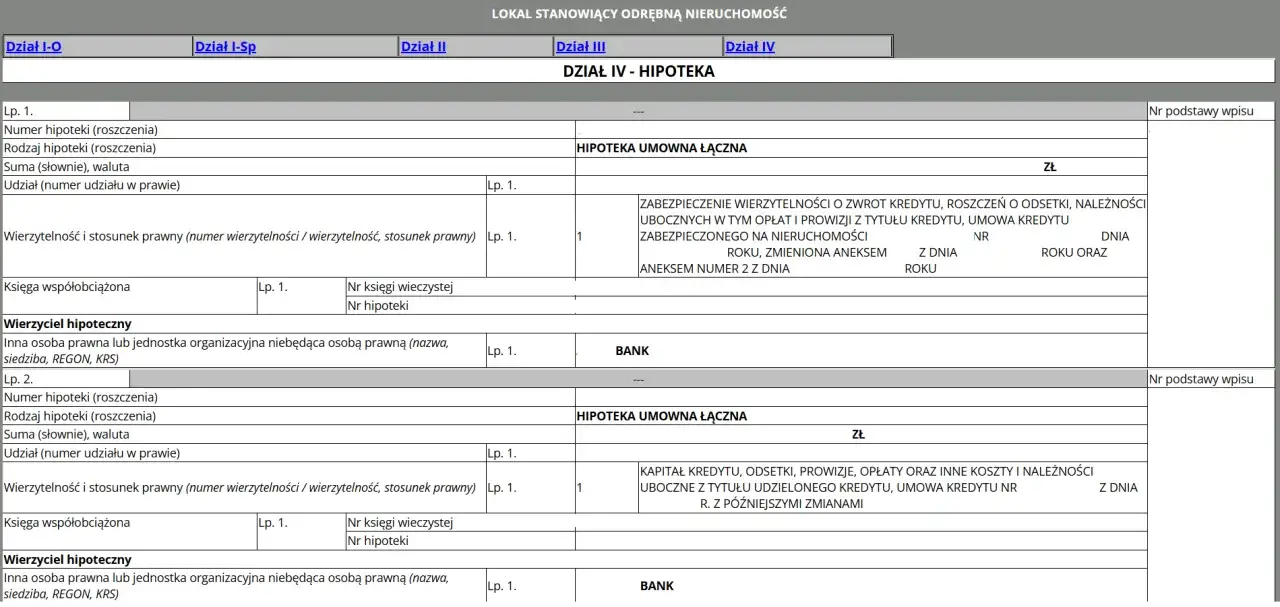

Co sprawdzić w księdze wieczystej przed podpisaniem

| Co sprawdzić | Gdzie szukać | Dlaczego to ważne |

|---|---|---|

| Kto jest właścicielem albo użytkownikiem wieczystym | Dział II | To podstawowa odpowiedź na pytanie, czy sprzedający w ogóle może rozporządzać nieruchomością |

| Hipoteki | Dział IV | Hipoteka nie zawsze blokuje zakup, ale wymaga planu spłaty i wykreślenia |

| Roszczenia i ograniczenia | Dział III | Tu mogą być wpisy, które uprzedzają Twoje prawa albo sygnalizują spór |

| Wzmianki o wnioskach | Przy odpowiednich działach księgi | Wzmianka oznacza, że coś jest w toku i treść księgi może się jeszcze zmienić |

| Oznaczenie nieruchomości | Dział I | Adres, powierzchnia i oznaczenie działki muszą zgadzać się z rzeczywistością i dokumentami |

Ja zawsze patrzę najpierw na dział III i IV, bo tam najczęściej kryje się prawdziwy problem, a nie w atrakcyjnym opisie z ogłoszenia. Jeśli widzisz hipotekę, wpis roszczenia albo wzmiankę o wniosku, nie zakładaj, że to formalność. Przy mieszkaniu może to oznaczać konieczność spłaty kredytu sprzedającego, przy działce - dodatkowe ograniczenia albo prawa osób trzecich, a przy domu - również służebności lub inne obciążenia. Kiedy księga jest już przejrzana, dopiero wtedy ma sens dopracowanie samej treści dokumentu.

Jakie zapisy powinny się znaleźć, żeby dokument naprawdę chronił

Dobrze przygotowana przedwstępna umowa nie musi być długa, ale musi być konkretna. W praktyce szukam w niej kilku elementów, których brak od razu podnosi ryzyko sporu:

- pełne dane stron - bez pomyłek w nazwiskach, numerach dokumentów i statusie własności,

- precyzyjny opis nieruchomości - numer księgi, adres, powierzchnia, udział, pomieszczenia przynależne i ewentualnie numer działki,

- cenę i sposób płatności - z terminami, transzami i wskazaniem rachunku,

- termin umowy końcowej - konkretny dzień albo czytelny mechanizm jego wyznaczenia,

- zadatek albo zaliczkę - z jasnym opisem skutków, bo to nie są synonimy,

- warunki zawieszające - na przykład uzyskanie kredytu, spłata hipoteki albo zgoda współwłaściciela,

- zapis o wpisie roszczenia do księgi wieczystej - to jedna z najlepszych tarcz przy zakupie,

- podział kosztów - kto płaci za notariusza, odpisy, wniosek wieczystoksięgowy i ewentualne wykreślenia.

Najwięcej nieporozumień widzę wokół zadatku. Zadatek realnie dyscyplinuje strony, bo przy niewykonaniu umowy przez jedną ze stron druga może zatrzymać otrzymaną kwotę albo żądać jej podwojenia. Zaliczka działa miękcej i zwykle tylko rozlicza przyszłą cenę, więc nie ma takiej siły nacisku. To nie jest detal językowy, tylko różnica, która potrafi przesądzić o tym, ile pieniędzy wróci do kupującego, jeśli transakcja się wywróci.

Moja praktyczna rada jest prosta: jeśli coś ma być warunkiem, zapisz to wprost. Jeżeli ma istnieć prawo do odstąpienia, wskaż je jasno. Jeżeli strony chcą ograniczyć skutki niedojścia do skutku, trzeba to opisać bez niedomówień. Po dopięciu treści zostaje już kwestia kosztów, a one też potrafią zaskoczyć, jeśli ktoś nie sprawdzi ich wcześniej.

Ile to kosztuje i kto zwykle płaci

Najłatwiej zacząć od opłat sądowych, bo tu widełki są jasne. Wpis roszczenia do księgi wieczystej kosztuje 150 zł. Jeśli trzeba założyć nową księgę, opłata wynosi 100 zł. Przy wykreśleniu wpisu pobiera się połowę opłaty należnej od samego wpisu. To ważne, bo wiele osób skupia się na honorarium notarialnym, a pomija koszty wieczystoksięgowe, które pojawiają się na końcu.

| Element | Kwota / zasada | Uwagi praktyczne |

|---|---|---|

| Wpis roszczenia do księgi wieczystej | 150 zł | Jedno z najtańszych i najskuteczniejszych zabezpieczeń |

| Założenie księgi wieczystej | 100 zł | Gdy nieruchomość nie ma jeszcze księgi |

| Wykreślenie wpisu | Połowa opłaty od wpisu | Przydaje się po finalnym akcie albo po spłacie obciążenia |

| Taksa notarialna przy umowie zobowiązującej | Maksymalnie połowa stawki zależnej od wartości czynności | Do tego zwykle dochodzi VAT i koszt wypisów |

Żeby nie mówić abstrakcyjnie: przy wartości 500 000 zł maksymalna stawka notarialna dla takiej czynności wynosi 1 385 zł przed VAT, bo standardowa stawka z rozporządzenia to 2 770 zł, a dla umowy zobowiązującej zawartej pod warunkiem lub z zastrzeżeniem terminu stosuje się połowę. To nadal nie jest kwota stała dla każdej kancelarii, ale daje dobry punkt odniesienia do rozmowy. W praktyce koszty zwykle dzieli się umownie, choć przy zakupach mieszkań i domów często to kupujący bierze na siebie część wydatków związanych z zabezpieczeniem transakcji.

Jeśli podpisujesz dokument z pomocą notariusza, dobrze od razu zapytać nie tylko o samą taksę, ale też o wypisy, opłatę za wniosek i ewentualne koszty dodatkowe, które wynikną z konkretnej sytuacji. Po stronie budżetu najgorzej działa właśnie brak przejrzystości. A zanim dojdziesz do finalnego aktu, warto jeszcze zrobić jedną krótką rundę kontrolną.Co sprawdzić jeszcze raz, zanim podpiszesz finalny akt

Między umową wstępną a przeniesieniem własności lubi pojawić się najwięcej drobnych, ale kosztownych problemów. Dlatego przed ostatnim podpisem zawsze robię krótką kontrolę końcową:

- sprawdzam aktualny odpis księgi wieczystej, najlepiej możliwie blisko dnia podpisania,

- potwierdzam, że nie pojawiły się nowe wzmianki, wpisy ani obciążenia,

- przy hipotece dopinam dokumenty do wykreślenia i warunki spłaty,

- weryfikuję, czy bank zdąży z uruchomieniem środków, jeśli zakup jest kredytowany,

- ustalam protokół wydania nieruchomości, liczniki i termin przekazania kluczy,

- przy działce dodatkowo sprawdzam dojazd, służebności i zgodność danych z ewidencją.

To właśnie ten etap odróżnia spokojną transakcję od takiej, w której po podpisaniu wszyscy zaczynają gasić pożary. Jeśli dokument jest dobrze napisany, księga przejrzana, a koszty i warunki znane wcześniej, finalny akt staje się formalnością, a nie momentem nerwowego improwizowania. Dobrze przygotowana transakcja nie potrzebuje fajerwerków - potrzebuje porządku, konsekwencji i jednego ostatniego sprawdzenia, zanim przejdzie w pełną własność.