REIT, czyli Real Estate Investment Trust, to sposób inwestowania w nieruchomości bez kupowania lokalu na własność i bez samodzielnego zarządzania najmem. Ten model ma znaczenie nie tylko dla osób szukających regularnego dochodu, ale też dla deweloperów, bo wpływa na finansowanie projektów, sprzedaż gotowych budynków i rozwój rynku najmu. Poniżej wyjaśniam, jak to działa, czym różni się od klasycznej działalności deweloperskiej i na co zwrócić uwagę w polskich realiach.

Najważniejsze rzeczy, które warto zapamiętać

- REIT to spółka lub fundusz, który zarabia na nieruchomościach dochodowych, a nie na budowaniu lokali do szybkiej odsprzedaży.

- W amerykańskim modelu REIT-y zwykle wypłacają większość zysku w formie dywidendy, dlatego kojarzą się z regularnym dochodem.

- Deweloper sprzedaje projekt, a REIT go utrzymuje i eksploatuje przez lata.

- Najważniejsze są REIT-y typu equity i mortgage, a w praktyce liczy się też podział na spółki publiczne i prywatne.

- W Polsce nie działa jeszcze pełny, ustawowy odpowiednik tego modelu, więc trzeba uważać na marketingowe użycie nazwy.

- Przy ocenie takiej spółki patrzy się m.in. na poziom pustostanów, zadłużenie, długość umów najmu i jakość przepływów gotówkowych.

Czym jest REIT i jak zarabia na nieruchomościach

Jak podaje Investor.gov, REIT to spółka, która posiada, prowadzi albo finansuje nieruchomości przynoszące dochód. W praktyce oznacza to portfel aktywów, z którego wpływy pochodzą z czynszów albo odsetek, a nie z jednorazowej sprzedaży lokalu po zakończeniu budowy.

Nareit wskazuje, że w amerykańskim modelu taki podmiot musi wypłacać akcjonariuszom co najmniej 90% dochodu podlegającego opodatkowaniu. To dlatego REIT-y kojarzą się z regularną dywidendą i stają się atrakcyjne dla osób, które chcą ekspozycji na nieruchomości bez kupowania mieszkania, magazynu czy biura na własną rękę.

W portfelach takich spółek trafiają się biura, mieszkania na wynajem, galerie handlowe, magazyny, hotele, obiekty medyczne, a nawet data center czy infrastruktura telekomunikacyjna. Najważniejsze jest jednak co innego: ten model zakłada długie trzymanie aktywa i zarabianie na jego eksploatacji, nie na szybkim obrocie. To prowadzi prosto do porównania z deweloperem.

Czym różni się od dewelopera

Z mojego punktu widzenia największe nieporozumienie polega na tym, że REIT i dewelopera wrzuca się do jednego worka. Oba podmioty działają na rynku nieruchomości, ale zarabiają w zupełnie innym momencie cyklu.

| Kryterium | REIT | Deweloper |

|---|---|---|

| Główne źródło przychodu | Czynsze, dywidendy z aktywów, odsetki w przypadku mREIT | Sprzedaż mieszkań, domów, lokali usługowych lub działek |

| Horyzont działania | Długi, portfelowy | Projektowy, etapowy |

| Rola nieruchomości | Aktywo do utrzymania i eksploatacji | Produkt inwestycyjny i handlowy |

| Ryzyko | Stopy procentowe, pustostany, jakość najemców | Koszty budowy, sprzedaż, pozwolenia, cykl rynkowy |

| Cel inwestora | Dochód i ekspozycja na rynek nieruchomości | Marża na realizacji i sprzedaży projektu |

Deweloper sprzedaje produkt, REIT buduje portfel. To zdanie najlepiej oddaje różnicę między nimi. Deweloper może sprzedać gotowy, wynajęty budynek do portfela takiej spółki i uwolnić kapitał na kolejny etap, a REIT zwykle nie jest zainteresowany szybką odsprzedażą lokalu, tylko stabilnym strumieniem czynszu. Żeby ocenić, kiedy taki model naprawdę działa, trzeba jeszcze zobaczyć, jakie są jego najważniejsze odmiany.

Jakie rodzaje REIT-ów mają znaczenie dla rynku nieruchomości

Nie każdy REIT działa tak samo. W praktyce najczęściej spotyka się podział według źródła przychodu i według tego, czy spółka jest publiczna, czy prywatna.

| Typ | Jak zarabia | Co oznacza dla rynku |

|---|---|---|

| Equity REIT | Własność nieruchomości i przychód z najmu | Najbliżej klasycznego właściciela budynków; ważny dla deweloperów i rynku najmu |

| Mortgage REIT | Finansowanie nieruchomości, kredyty i papiery zabezpieczone hipoteką | Ekspozycja bardziej na finansowanie niż na samą cegłę |

| Public REIT | Notowany na giełdzie i dostępny dla szerokiego grona inwestorów | Większa płynność i większa przejrzystość |

| Private REIT | Zamknięta struktura dla ograniczonej grupy inwestorów | Mniejsza dostępność, często większe znaczenie dla instytucji niż dla inwestorów detalicznych |

Dla dewelopera najważniejszy jest zwykle equity REIT, bo to on może kupować gotowe, skomercjalizowane aktywa albo wejść jako długoterminowy właściciel do projektów typu PRS, czyli mieszkań budowanych pod najem instytucjonalny. Warto to rozróżniać, bo mortgage REIT działa bliżej finansowania niż tradycyjnego posiadania nieruchomości. I właśnie tu zaczyna się najbardziej praktyczny wpływ na deweloperów.

Co REIT oznacza dla deweloperów i rynku najmu

Jeśli taki kapitał pojawia się na rynku, deweloper zyskuje więcej niż tylko kolejnego kupującego. Może szybciej sprzedać ukończony i ustabilizowany budynek, uwolnić kapitał i zacząć następny projekt bez czekania, aż sam przez lata będzie zarządzał najmem.

- Szybszy exit - gotowy projekt można sprzedać do portfela inwestora instytucjonalnego.

- Więcej kapitału na kolejne budowy - pieniądz nie jest zamrożony w jednym budynku.

- Większa profesjonalizacja najmu - duży właściciel zwykle dba o standard, occupancy i serwis.

- Silniejsza selekcja aktywów - nie każdy budynek nada się do takiego zakupu, bo liczy się lokalizacja, jakość i przewidywalność przychodów.

W mieszkaniówce najbliżej tego modelu jest PRS, czyli instytucjonalny najem mieszkań. To interesujące, bo deweloper nie musi wyprzedawać wszystkiego pojedynczym nabywcom; może budować portfel pod długoterminowego właściciela. Jednocześnie nie jest to magiczne źródło popytu na każdy projekt, bo taki inwestor wybiera przede wszystkim aktywa łatwe do zarządzania i dobrze wynajęte. To prowadzi do pytania, czy w Polsce taki model jest już naprawdę dostępny.

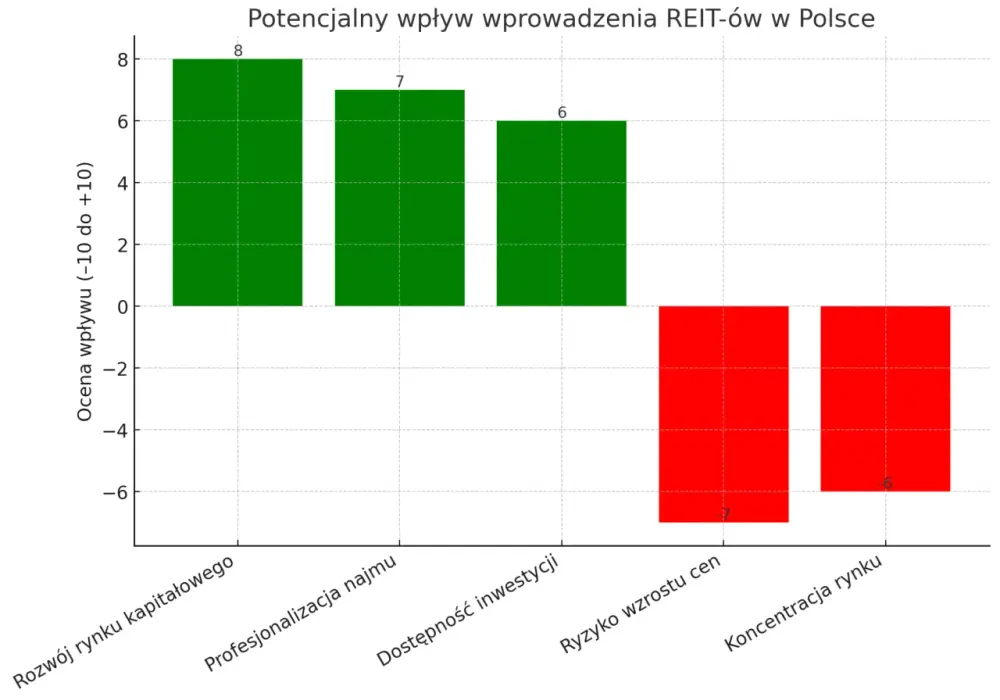

Czy w Polsce działa już taki model

Na dziś w Polsce nie działa jeszcze pełny, klasyczny odpowiednik REIT-u w takim kształcie, jaki kojarzymy z dojrzałych rynków. W praktyce oznacza to, że inwestorzy korzystają raczej z notowanych spółek nieruchomościowych, funduszy albo zagranicznych rozwiązań niż z lokalnego, ustawowego mechanizmu.

Sama etykieta nie wystarcza. Jeżeli widzę produkt nazwany „REIT”, sprawdzam trzy rzeczy: czy jest notowany na giełdzie, z czego dokładnie generuje przychód i czy polityka wypłat rzeczywiście przypomina model dochodowy, a nie zwykłą spółkę z marketingowym opakowaniem.

- Notowane spółki dają zwykle większą płynność, ale cena potrafi mocno reagować na stopy procentowe i nastroje giełdowe.

- Fundusze bywają mniej dostępne i często mają wyższe opłaty, ale dla części osób są prostszym wejściem na rynek.

- Zagraniczne REIT-y dają ekspozycję na dojrzałe rynki, ale dochodzi ryzyko walutowe, podatkowe i różnice w raportowaniu.

Ta część tematu jest ważna również dla deweloperów, bo pokazuje, jak bardzo rynek kapitałowy może wspierać sprzedaż gotowych aktywów. Jeśli ktoś rozważa inwestycję, nie wystarczy patrzeć na nazwę produktu - trzeba ocenić jego fundamenty.

Na jakie wskaźniki patrzę, zanim uznam spółkę za sensowną

Jeżeli analizuję taką spółkę, nie zaczynam od obietnicy dywidendy, tylko od jakości portfela i przepływów. W praktyce liczą się wskaźniki, które pokazują, czy nieruchomości rzeczywiście zarabiają, a nie tylko dobrze wyglądają w prezentacji dla inwestorów.

| Wskaźnik | Co oznacza | Dlaczego jest ważny |

|---|---|---|

| Occupancy rate | Poziom wynajęcia powierzchni | Im wyższy, tym stabilniejszy strumień czynszu i mniejsze ryzyko pustostanów |

| WAULT | Średni ważony czas do wygaśnięcia umów najmu | Dłuższe umowy zwykle oznaczają większą przewidywalność przychodów |

| LTV | Relacja zadłużenia do wartości aktywów | Zbyt wysoki poziom długu zwiększa podatność na zmianę stóp procentowych |

| FFO/AFFO | Miara gotówkowa zbliżona do zysku operacyjnego, korygowana o specyfikę nieruchomości | Lepsza do oceny wypłat niż sam zysk netto, bo lepiej pokazuje realny cash flow |

| Coverage wypłaty | Relacja wypłacanej dywidendy do gotówki generowanej przez portfel | Pomaga ocenić, czy wypłata jest zdrowa i powtarzalna |

Ja patrzę też na dywersyfikację najemców i branż, bo jeden duży najemca potrafi poprawić wyniki, ale może też stworzyć nadmierne ryzyko koncentracji. W nieruchomościach regularność bywa ważniejsza niż efektowny wzrost na papierze, dlatego ten zestaw wskaźników mówi mi więcej niż sama obietnica wysokiej dywidendy. To właśnie pokazuje, dlaczego temat ma znaczenie nie tylko dla inwestora giełdowego, ale też dla każdego, kto porównuje oferty mieszkań i patrzy na wiarygodność rynku.

Dlaczego ten model jest ważny także dla kupującego mieszkanie

Dla osoby szukającej mieszkania najważniejsza lekcja jest prosta: rynek nie kończy się na cenie za metr. Gdy kapitał instytucjonalny wchodzi w nieruchomości, zmieniają się standardy zarządzania, tempo sprzedaży projektów i sposób myślenia o najmie.

Dlatego przy ocenie oferty od dewelopera patrzę szerzej: czy budynek ma realne zaplecze finansowe, kto będzie właścicielem po sprzedaży, jak wygląda model najmu w okolicy i czy projekt jest zbudowany z myślą o długim użytkowaniu. Im lepiej rozumiesz takie mechanizmy, tym łatwiej odróżnić zdrową inwestycję od marketingu. To praktyczna przewaga, niezależnie od tego, czy kupujesz lokal dla siebie, czy myślisz o nim jako o aktywie.