Sprzedaż nieruchomości w Polsce wiąże się z różnymi zasadami podatkowymi, w tym z mechanizmem podzielonej płatności (MPP). Warto zrozumieć, kiedy MPP ma zastosowanie, aby uniknąć nieporozumień i potencjalnych problemów prawnych. Generalnie, sprzedaż nieruchomości nie podlega MPP, gdy transakcja dotyczy osoby fizycznej, która nie prowadzi działalności gospodarczej. Zasada ta dotyczy wyłącznie podatników VAT, co w praktyce oznacza, że MPP ma zastosowanie głównie w transakcjach B2B, które spełniają określone warunki.

W artykule omówimy szczegółowo, kiedy sprzedaż nieruchomości podlega podzielonej płatności oraz jakie różnice występują w stosowaniu MPP dla osób prywatnych i firm. Zajmiemy się również usługami związanymi z nieruchomościami, które mogą być objęte tym mechanizmem, a także wyjątkami i ograniczeniami, które mogą wystąpić w tych transakcjach.

Kluczowe informacje:

- Sprzedaż nieruchomości na rzecz osoby fizycznej, która nie prowadzi działalności, nie podlega MPP.

- MPP dotyczy tylko transakcji między podatnikami VAT, gdy wartość przekracza 15 000 zł brutto.

- Nieruchomości nie są na liście towarów i usług wrażliwych, więc nie podlegają MPP, chyba że są związane z usługami z tej listy.

- Usługi budowlane związane z nieruchomościami mogą być objęte MPP.

- Biura nieruchomości mogą mieć zakupy, które podlegają MPP, jeśli spełniają określone warunki.

Zasady podzielonej płatności w kontekście sprzedaży nieruchomości

Podzielona płatność (MPP) to mechanizm, który ma na celu usprawnienie obiegu podatku VAT w transakcjach. W przypadku sprzedaży nieruchomości, zasady te są szczególnie istotne, ponieważ określają, kiedy i w jakich sytuacjach MPP ma zastosowanie. Generalnie, sprzedaż nieruchomości nie podlega MPP, gdy transakcja odbywa się z osobą fizyczną, która nie prowadzi działalności gospodarczej. Obowiązek stosowania MPP dotyczy wyłącznie podatników VAT, co oznacza, że w większości przypadków dotyczy transakcji między przedsiębiorcami.

Warto zauważyć, że sprzedaż nieruchomości jako taka nie znajduje się na liście towarów i usług wrażliwych, co oznacza, że nie podlega MPP. Jednakże, jeśli transakcja dotyczy sprzedaży nieruchomości między podatnikami VAT, a wartość transakcji przekracza 15 000 zł brutto, MPP może być obowiązkowy, jeśli przedmiotem sprzedaży są towary lub usługi wymienione w załączniku nr 15 do ustawy o VAT. W praktyce, to oznacza, że przy sprzedaży nieruchomości mogą występować sytuacje, w których MPP będzie miał zastosowanie, ale tylko w kontekście powiązanych usług.

Kiedy sprzedaż nieruchomości podlega podzielonej płatności?

Sprzedaż nieruchomości podlega podzielonej płatności, gdy spełnione są określone warunki. Przede wszystkim, transakcja musi dotyczyć dwóch podatników VAT, a jej wartość musi przekraczać 15 000 zł brutto. Warto zwrócić uwagę, że w przypadku sprzedaży nieruchomości, która nie jest na liście towarów i usług wrażliwych, MPP nie jest automatycznie wymagany. Jednakże, jeśli w ramach sprzedaży występują usługi budowlane lub inne towary z tej listy, to MPP może być konieczny.

- Sprzedaż nieruchomości między podatnikami VAT może wymagać MPP, jeśli wartość przekracza 15 000 zł.

- Osoby fizyczne, które nie prowadzą działalności, są zwolnione z MPP przy zakupie nieruchomości.

- Usługi budowlane związane z nieruchomościami mogą być objęte MPP, jeśli są częścią transakcji.

Różnice w stosowaniu MPP dla osób prywatnych i firm

Podzielona płatność (MPP) ma różne zastosowanie w zależności od tego, czy transakcja dotyczy osób prywatnych, czy firm. Osoby fizyczne, które nie prowadzą działalności gospodarczej, nie są objęte obowiązkiem stosowania MPP przy sprzedaży nieruchomości. Oznacza to, że w przypadku transakcji z takimi osobami, nie ma konieczności stosowania tego mechanizmu, co ułatwia proces zakupu nieruchomości. Z drugiej strony, przedsiębiorcy – czyli podatnicy VAT – muszą przestrzegać zasad MPP, gdy sprzedają nieruchomości między sobą.W przypadku transakcji pomiędzy firmami, MPP staje się obowiązkowe, gdy wartość sprzedaży przekracza 15 000 zł brutto. Warto również zauważyć, że w kontekście MPP, przedsiębiorcy muszą być świadomi, że sprzedaż nieruchomości sama w sobie nie jest na liście towarów i usług wrażliwych. Jednakże, jeśli w ramach transakcji występują usługi budowlane lub inne towary z załącznika nr 15 do ustawy o VAT, MPP może być wymagany. Takie różnice w stosowaniu MPP mają istotne znaczenie dla obu grup, wpływając na sposób prowadzenia transakcji.

Usługi związane ze sprzedażą nieruchomości a MPP

W kontekście sprzedaży nieruchomości, istnieje wiele usług, które mogą być objęte mechanizmem podzielonej płatności (MPP). Przykłady takich usług to usługi budowlane, usługi pośrednictwa w obrocie nieruchomościami oraz usługi prawne związane z przygotowaniem dokumentacji transakcyjnej. W przypadku, gdy te usługi są częścią transakcji sprzedaży nieruchomości, mogą podlegać MPP, zwłaszcza jeśli są świadczone przez podatników VAT.

| Rodzaj usługi | Możliwość zastosowania MPP |

| Usługi budowlane | Tak |

| Usługi pośrednictwa w obrocie nieruchomościami | Tak |

| Usługi prawne | Tak |

| Usługi IT | Może być, w zależności od kontekstu |

Jakie usługi są objęte podzieloną płatnością?

W kontekście sprzedaży nieruchomości, niektóre usługi mogą być objęte mechanizmem podzielonej płatności (MPP). Przykłady takich usług obejmują usługi pośrednictwa w obrocie nieruchomościami, które są świadczone przez licencjonowanych pośredników. Jeśli wartość tych usług przekracza 15 000 zł brutto i transakcja dotyczy podatników VAT, wówczas MPP będzie obowiązkowy. Innym przykładem są usługi budowlane, takie jak remonty i modernizacje, które również mogą podlegać MPP, zwłaszcza jeśli są realizowane przez firmy zarejestrowane jako podatnicy VAT.

Warto również wspomnieć o usługach prawnych, które są często niezbędne przy transakcjach nieruchomości. Kancelarie prawne, które zajmują się przygotowaniem umów sprzedaży lub reprezentacją w transakcjach, mogą również stosować MPP, jeżeli ich wynagrodzenie przekracza wspomnianą kwotę. W przypadku, gdy usługi te są częścią większej transakcji, MPP może być stosowane, co wpływa na sposób rozliczenia VAT pomiędzy stronami.

Przykłady transakcji, które mogą być objęte MPP

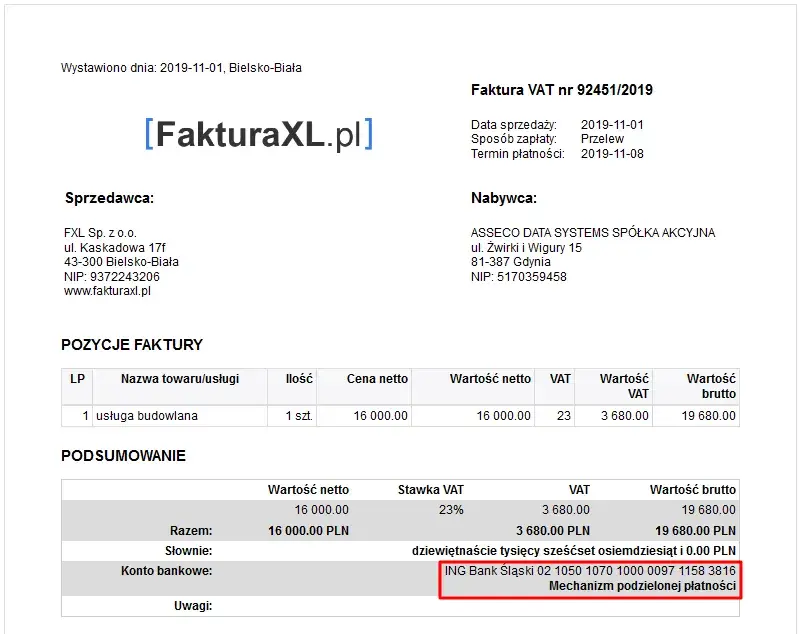

Przykłady transakcji, które mogą wymagać podzielonej płatności, obejmują sprzedaż nieruchomości komercyjnych między przedsiębiorcami. Na przykład, jeśli firma XYZ sprzedaje biuro firmie ABC za kwotę 200 000 zł brutto, a obie strony są podatnikami VAT, wówczas MPP będzie obowiązkowy, jeśli w transakcji zawarte są usługi budowlane, takie jak remont biura. Kolejnym przypadkiem może być sprzedaż działki budowlanej, gdzie wartość transakcji wynosi 50 000 zł i obejmuje usługi geodezyjne, które również mogą podlegać MPP.

Innym przykładem może być transakcja, w której biuro nieruchomości świadczy usługi pośrednictwa przy sprzedaży mieszkania za 300 000 zł. Jeśli wynagrodzenie pośrednika przekracza 15 000 zł, zastosowanie MPP będzie wymagane. Takie konkretne przypadki ilustrują, jak różne aspekty transakcji mogą wpływać na obowiązek stosowania mechanizmu podzielonej płatności.

Wyjątki i ograniczenia w stosowaniu MPP przy transakcjach nieruchomości

W kontekście stosowania mechanizmu podzielonej płatności (MPP) przy transakcjach nieruchomości, istnieją pewne wyjątki i ograniczenia, które warto znać. Przede wszystkim, sprzedaż nieruchomości na rzecz osób fizycznych, które nie prowadzą działalności gospodarczej, nie podlega MPP. Oznacza to, że w przypadkach, gdy transakcja dotyczy osoby prywatnej, nie ma obowiązku stosowania tego mechanizmu. Ponadto, nawet w transakcjach między podatnikami VAT, sprzedaż nieruchomości sama w sobie nie jest na liście towarów i usług wrażliwych, co również wpływa na zastosowanie MPP.

Innym ograniczeniem jest fakt, że MPP może być wymagany tylko wtedy, gdy wartość transakcji przekracza 15 000 zł brutto, a przedmiotem sprzedaży są towary lub usługi wymienione w załączniku nr 15 do ustawy o VAT. W praktyce, jeśli transakcja dotyczy wyłącznie nieruchomości, MPP nie będzie obowiązkowy, chyba że występują dodatkowe usługi, takie jak budowlane, które mogą być z nią związane. Te ograniczenia i wyjątki są kluczowe dla zrozumienia, czy sprzedaż nieruchomości podlega podzielonej płatności, a ich znajomość może pomóc uniknąć nieporozumień w trakcie transakcji.

Jakie są wyjątki od zasad podzielonej płatności?

W kontekście transakcji nieruchomości, można wyróżnić kilka kluczowych wyjątków od zasad podzielonej płatności. Po pierwsze, sprzedaż nieruchomości na rzecz osób fizycznych, które nie są podatnikami VAT, jest całkowicie zwolniona z MPP. Po drugie, transakcje dotyczące nieruchomości, które nie przekraczają wartości 15 000 zł brutto, również nie wymagają stosowania tego mechanizmu. Ponadto, w przypadku sprzedaży nieruchomości, która nie obejmuje usług wymienionych w załączniku nr 15 do ustawy o VAT, MPP nie będzie miał zastosowania.

Warto również zaznaczyć, że w przypadku, gdy transakcja dotyczy usług budowlanych, które są częścią większej transakcji, mogą wystąpić inne zasady dotyczące MPP. W takich sytuacjach, jeśli wartość usług budowlanych przekracza wspomniane 15 000 zł, MPP może być wymagany, nawet jeśli sprzedaż nieruchomości sama w sobie nie podlega temu mechanizmowi. Zrozumienie tych wyjątków jest kluczowe dla prawidłowego prowadzenia transakcji nieruchomości i unikania potencjalnych problemów podatkowych.

Jak unikać problemów związanych z MPP przy sprzedaży nieruchomości

Aby uniknąć problemów związanych z mechanizmem podzielonej płatności (MPP) podczas sprzedaży nieruchomości, kluczowe jest zrozumienie wymogów prawnych oraz przestrzeganie zasad. Przede wszystkim, sprzedawcy i nabywcy powinni upewnić się, że transakcje są odpowiednio dokumentowane, a faktury zawierają wszystkie niezbędne informacje, takie jak numery VAT stron. Ważne jest również, aby znać wartość transakcji i upewnić się, że nie przekracza 15 000 zł brutto, jeśli nie są stosowane usługi objęte MPP. W przypadku transakcji, które mogą obejmować usługi budowlane lub inne towary z listy wrażliwych, warto wcześniej skonsultować się z doradcą podatkowym.Dodatkowo, obie strony powinny dokładnie sprawdzić, czy ich status jako podatników VAT jest aktualny i czy są zarejestrowane w odpowiednich rejestrach. Warto również prowadzić szczegółową dokumentację wszystkich transakcji oraz przechowywać kopie faktur, co ułatwi ewentualne kontrole skarbowe. W przypadku wątpliwości co do stosowania MPP, zawsze lepiej jest zasięgnąć porady prawnej, aby uniknąć nieprzyjemnych konsekwencji finansowych.

Jak przygotować się na zmiany w przepisach dotyczących MPP

W miarę jak przepisy dotyczące mechanizmu podzielonej płatności (MPP) ewoluują, ważne jest, aby zarówno sprzedawcy, jak i nabywcy nieruchomości byli na bieżąco z potencjalnymi zmianami legislacyjnymi. Śledzenie nowelizacji przepisów VAT oraz konsultacje z doradcami podatkowymi mogą pomóc w dostosowaniu strategii sprzedaży i zakupu. Warto także rozważyć wprowadzenie systemów zarządzania dokumentacją, które automatycznie będą aktualizować informacje o obowiązujących przepisach, co zminimalizuje ryzyko błędów w transakcjach.

Dodatkowo, z uwagi na rosnącą digitalizację procesów, warto zainwestować w szkolenia dla pracowników dotyczące przepisów VAT i MPP. Umożliwi to lepsze zrozumienie obowiązków związanych z transakcjami nieruchomości oraz zwiększy efektywność w zarządzaniu procesami sprzedaży. W przyszłości, adaptacja do zmian w przepisach oraz proaktywne podejście do edukacji w zakresie MPP będą kluczowe dla sukcesu w branży nieruchomości.